Кредит, его виды и функции в современных условиях

Обеспечение кредита можно рассматривать не только с позиции противостояния ему определенной массы стоимостей, ликвидных товарно-материальных запасов, но и с точки определенных внешних гарантий. Помимо обычного залога товарно-материальных ценностей, имущества, принадлежащего заемщику, в группу обеспечения возврата кредита входят различного рода гарантии, поручительства третьих лиц, страхование и

др.

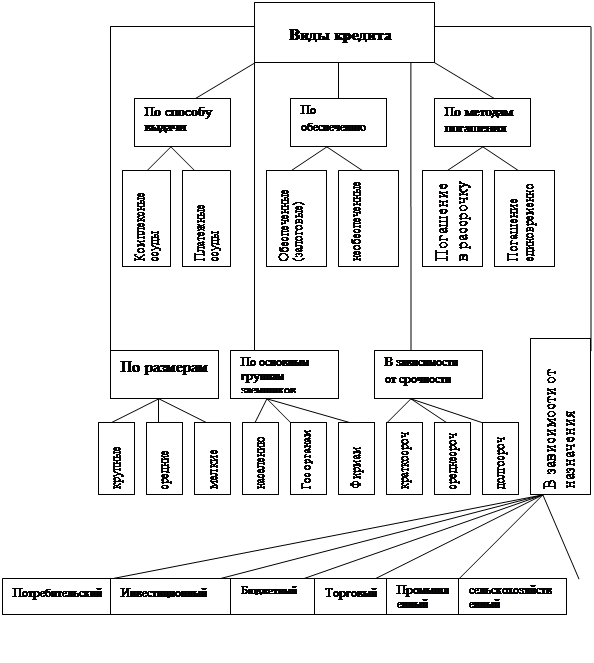

Классифицируется кредит и в зависимости от срочности кредитования.

Выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

Краткосрочные ссуды обслуживают текущие потребности заемщика, связанные с движением оборотного капитала. Краткосрочными ссудами считают такие ссуды, срок возврата которых по международным стандартам не выходит за пределы одного года. Однако на практике срок может быть неодинаков. Это определяется экономическими условиями, степенью инфляции. Так, в России в 90-х годах XX века в силу значительных инфляционных процессов к краткосрочным ссудам зачастую относили ссуды со сроком от трех до шести месяцев.

Среднесрочные и долгосрочные кредиты обслуживают долговременные потребности, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства.

Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд пока нет. В США, например, среднесрочными ссудами являются такие ссуды, срок погашения которых не выходит за пределы восьми лет, в Германии – до шести лет. Нет единообразия и в размере срока по долгосрочным ссудам.

В России к среднесрочным ссудам относили ссуды со сроком погашения от шести до двенадцати месяцев, к долгосрочным – кредиты, срок возврата которых выходил за пределы года. Деление кредитов по длительности их функционирования в хозяйстве заемщика было оправданным, ибо в условиях обесценения денег даже кратковременное их пребывание в хозяйстве заемщика могло привести к потере сохранности капитала. Сильная инфляция трансформировала представление о сроке кредитования, изменила критерии срочности кредитования заемщиков.

Кредит можно классифицировать по видам и в зависимости от платности за его использование. Выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленной за пользование ссудой.

В современном хозяйстве кредит функционирует как капитал. Кредитор передает ссуженную стоимость не как сумму денег, а как самовозрастающую стоимость, которая возвращается ему с приращением в виде ссудного процента. Заемщик же полученные средства должен использовать таким образом, чтобы с их помощью можно было не только обеспечить непрерывность производства, но и создать новую стоимость, достаточную, чтобы рассчитаться с кредитом – возвратить ему первоначально авансированную сумму и уплатить ссудный процент. Именно поэтому кредит как стоимостная категория носит платный характер.

Тем не менее, как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (акционеров банка), при личном (дружеском) кредитовании и др.

При товарном кредите (в форме векселей) отсрочка платежа не сопровождается взысканием процента. Вместе с тем, хотя здесь плата за кредит прямо и не проявляет себя, косвенно процент входит в цену того продукта, по которому была произведена отсрочка его уплаты.

В рамках платности за кредит применяются понятия дорогого и дешевого кредитов.

Понятие дорогого кредита связано с взысканием процентной ставки, размер которой выше ее рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск невозврата (из-за низкого класса кредитоспособности заемщика, сомнительного обеспечения и пр.). Другие кредиты (с повышенной процентной ставкой) применяются так же, как своеобразная санкция за несвоевременный возврат ссуды, а также за нарушения, противоречащие кредитному договору с клиентом.

Чаще всего размер платы кредитор дифференцирует в зависимости от срока кредита, качества обеспечения, платежеспособности заемщика. Платность меняется с учетом экономического цикла: подъема, депрессии или экономического кризиса.

Дорогой и дешевый кредиты – понятия относительные. Например, для западной практики процентные ставки российских банков в условиях экономического кризиса и инфляции середины 90-х годов могут показаться космическими с точки зрения их размера. Однако с учетом ежемесячного и годового темпов инфляции они уже не стали таковыми, поскольку обесценение денег в 1996 – 1997 годах достигало от 1% до 2% ежемесячно. Под влиянием обвала банковской системы России в августе – 1998 года плата за кредит вновь существенно возросла.

В мировой банковской практике используют и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте юридическим и физическим лицам, и др.

Рис.1 Классификация кредита.

В настоящее время сбербанк предоставляет следующие кредиты. 1.Жищные кредиты:

Кредит на недвижимость – кредит на приобретение, строительство, ремонт, реконструкцию объекта недвижимости под различные виды обеспечения.

Ипотечный кредит – кредит на приобретение, строительство, ремонт, реконструкцию объекта недвижимости под залог кредитуемого объекта недвижимости.

Кредит «Ипотечный +» – кредит на приобретение, строительство объекта недвижимости, строящегося (построенного) с участием кредитных средств Сбербанка России.

Жилищные кредиты могут получить платежеспособные граждане Российской Федерации в возрасте от 18 лет, имеющие официольно подтвержденный ежемесячный доход. Обязательным условием является погашение кредита до исполнения заемщику 75 лет. Кредит выдается в рублях, долларах США, евро.

Погашение основного долга производится ежемесячно или ежеквартально, начиная с 1-го числа месяца (первого месяца квартала), следующего за месяцем (кварталом) получения кредита или его первой части, не позднее 10-го числа месяца (первого месяца квартала), следующего за платежным. Уплата процентов начинается с месяца, следующего за месяцем получения кредита или его первой части, и производится не позднее 10-го числа месяца, следующего за платежным и одновременно с погашением основного долга.

2.Кредит «Молодая семья» предоставляется на условиях кредитных программ входящих в состав жилищного кредитования с учетом следующих особенностей.

Молодая семья – это семья, в которой хотя бы один из супругов не достиг 30-ти летнего возраста; неполная семья (семья с одним родителем и ребенком/детьми), в которой мать или отец не достиг 30-ти летнего возраста. Целью такого кредитования является приобретение, строительство объектов недвижимости. Данный кредит могут получить: платежеспособные граждане Российской Федерации в возрасте от 18 лет, имеющие официально подтвержденный ежемесячный доход и подпадающие под определение “Молодая семья”. Обязательным условием является погашение кредита до исполнения Заемщику/Созаемщикам 75 лет.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств