Пенсионные фонды в развитии финансовой системы Республики Казахстан

Рост уровня безработицы и распространение неформальной и неполной занятости привели к негативным сдвигам на рынке труда, следствием которых стал выход части населения из обязательной системы пенсионного обеспечения, чьи взносы были источником для финансовой основы солидарной пенсионной системы. В целях снижения прогнозируемого роста и чрезмерного усиления пенсионной нагрузки на работающее насел

ение, предупреждения ухудшения уровня жизни как работающих, так и пенсионеров, обеспечения в будущем бесперебойной выплаты пенсий Правительством Республики Казахстан в качестве альтернативного пути решения данной назревшей проблемы было проведено реформирование пенсионной системы. Во-вторых, существенным поводом изменения системы явилось то, что в Казахстане ежегодно наблюдается снижение количества работающего населения; кроме того, в дальнейшем ожидается продолжение снижения рождаемости. Это означает, что число людей, имеющих право на пенсию, увеличится, а количество работающих станет меньше. "Солидарная" система не в состоянии справиться с такой ситуацией и обеспечить бесперебойную выплату пенсий.

Когда население старится, на каждого престарелого приходится менее 6 человек трудоспособного возраста и доля лиц, вносящих взносы в пенсионный фонд, уменьшается из года в год. В нашей республике на каждого престарелого в 1992 году приходилось - 3 работающих, а в 1996 году только 1,8. Средняя продолжительность жизни в Казахстане у мужчин 63,8 года, у женщин 73,1 года, а средняя продолжительность собственного пенсионного возраста или период получения пенсий составляет у мужчин 13 лет и у женщин 21 год. Если население свыше 60 лет в 1990 году составляло не более 10 %, то в 1998 году - 18 %, к 2006 году составило 26 %, а в 2009 29 %.

Таким образом, существовавшая в Казахстане система пенсионного обеспечения, основанная на принципе солидарности поколений, практически исчерпала свои возможности. Сохранение пенсионной системы в том виде, в котором она существовала в нашей стране до 1998 года, могло привести к дальнейшему обострению кризиса. Во избежание этого правительством Казахстана было принято решение о реформировании системы пенсионного обеспечения.12 мая 1997 года вышла в свет "Концепция реформирования системы пенсионного обеспечения в Республике Казахстан". А в 1998 году Казахстан стал первым государством на территории СНГ, который приступил к планомерному переходу к накопительной системе пенсионного обеспечения.

На сегодняшний день в республике действуют две системы:

солидарная (для нынешних пенсионеров и тех граждан, чей трудовой стаж на первое января 1998 года составил не менее шести месяцев);

накопительная (для тех, кто с первого января 1998 года начал отчислять из заработной платы десятипроцентные обязательные пенсионные взносы в накопительные пенсионные фонды) [2].

При накопительной пенсионной системе каждый участник копит пенсию индивидуально, перечисляя взносы со своего дохода, и пенсионные накопления являются его собственностью. Таким образом, пенсия не будет зависеть от количества работающих на момент выхода на пенсию, а будет выплачиваться с индивидуального пенсионного счета. В накопительной системе на взносы также начисляются проценты (инвестиционный доход), которые обеспечат более быстрый рост накоплений и защиту их от инфляции.

Особенности реформирования системы направлены в сторону дальнейшего позитивного развития пенсионной реформы.

На сегодняшний день в Казахстане работают 14 лицензированных накопительных пенсионных фондов, из которых один - государственный.

В числе тринадцати негосударственных накопительных пенсионных фондов - один корпоративный и 12 накопительных пенсионных фондов.

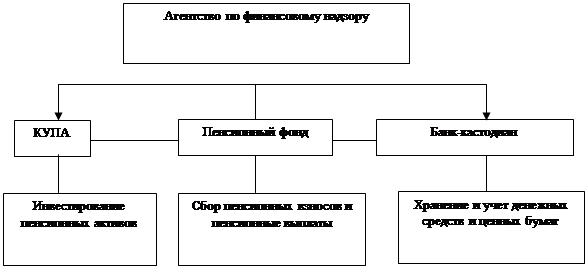

Вся система пенсионного обеспечения Законом возложена на трех юридических лиц: государственный или негосударственный накопительный пенсионный фонд, компании по управлению накопительными пенсионными активами, банк-кастодиан. Рассмотрим структуру системы пенсионного обеспечения на рисунке 1.

Рисунок 1. Структура пенсионного обеспечения

|

Как видно из рисунка 1, функции строго разделены: фонды осуществляют сбор обязательных и добровольных пенсионных взносов вкладчиков и пенсионные выплаты получателям; компании по управлению активами занимаются непосредственно инвестированием путем размещения средств в депозиты, государственные и корпоративные ценные бумаги и в другие финансовые инструменты; банк-кастодиан оказывает услуги по ответственному хранению, учету вверенных ценных бумаг денежных средств клиентов. Эти структуры взаимно контролируют друг друга и несут имущественную ответственность за свои действия, т.е. создана система многоуровневого контроля. Государственный контроль осуществляет Агентство по финансовому надзору. Кроме того, между банком-кастодианом и компаний по управлению накопительными пенсионными активами (КУПА) не должно быть аффилированности, поскольку банк обязан регулировать соответствие финансовых инструментов, в которые инвестируются активы, с теми нормами, которые устанавливает Национальный Банк Республики Казахстан.

Трехуровневая структура системы пенсионного обеспечения является гарантией сохранности пенсионных накоплений. Контроль над сохранностью накоплений ведется по многим направлениям в самом пенсионном фонде, в Национальном Банке, в банке-кастодиане, а когда они инвестируются в ЦБ - еще и подепозитарно. В основе новой системы пенсионного обеспечения граждан лежит принцип персональных сбережений. Защита интересов вкладчиков обеспечивается жесткой системой постоянного контроля за деятельностью накопительных фондов, компаний по управлению пенсионным активами и банков-кастидианов [3].

Таким образом, существует много причин, из-за которых правительство приняло решение об изменении пенсионной системы:

неизвестная стоимость: при старой системе пенсия исчислялась единожды по достижении пенсионного возраста. При такой системе правительство не могло знать, какое количество денег понадобиться ежегодно на выплату пенсий, что делало невозможным расчет стоимости пенсионной системы;

меньше работников, меньше взносов: в будущем ожидается снижение доли работающего населения в связи со снижением рождаемости. Это означает, что число людей, получающих пенсию, увеличится, а число людей, выплачивающих взносы, станет меньше. Старая система не в состоянии справиться с такой ситуацией;

необходимость накоплений ради своего будущего: при новой накопительной пенсионной системе пенсия складывается из взносов работодателя и инвестиционного дохода на эти взносы. Это означает, что сумма возрастает каждый год, и каждый может быть уверенным, что получит пенсию по достижении пенсионного возраста. Вкладчик сможет каждый год проверять баланс своего пенсионного счета при получении ежегодного отчета от пенсионного фонда;

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств