Модели внутреннего и внешнего равновесия

G

Рисунок 1.

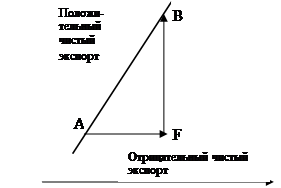

На рисунке 2 представлен график внешнего равновесия (ЕВ) для данного уровня NX. Пусть экономика первоначально находится в точке А, которая соответствует внешнему равновесию. Увеличение G приведет к росту Y и избыточной занятости. Экономика переместится из точки А в точку Е. Следствием роста Y будет сокращение NX, то есть отрицательное сальдо баланса текущих операций. Для во

сстановления внешнего равновесия необходимо девальвировать валюту, что приведет к реальному обесценению (рост RER) и достижению нулевого сальдо текущего счета. Экономика из точки F переместится в равновесную точку В. Соединив точки А и В, мы получим кривую внешнего равновесия ЕВ, вторая имеет положительный наклон.

![]()

Рисунок 2.

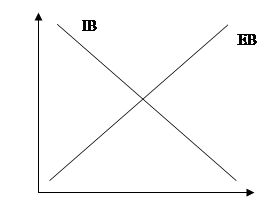

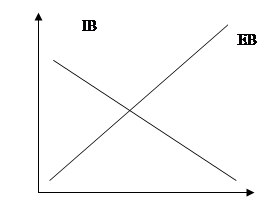

На рисунке 3 кривые внутреннего (IВ) и внешнего равновесия (ЕВ) совмещены. Этот график известен как диаграмма Т. Свона.

На этой диаграмме отмечены четыре области внутреннего и внешнего неравновесия. Область 1 указывает на дефицит баланса текущих операций и неполную занятость, область II—на дефицит баланса текущих операций и инфляционный спрос, область III указывает на положительное сальдо баланса текущих операций и инфляционный спрос, область IV — на положительное сальдо баланса текущих операций и неполную занятость.

Рисунок 3.

Из рисунка 3 очевидно, что имеется только одна точка общего равновесия — точка А. Необходимо использовать оба типа мер Экономической политики (изменение государственных расходов и воздействие на уровень валютного курса) для достижения общего равновесия (например, из точки Р).

Вопрос, однако, заключается в том, который из официальных органов — ЦБ (ответственный за поддержание валютного курса) или Министерство финансов (контролирующее величину G) — должен отвечать за достижение внутреннего равновесия, а который — за достижение внешнего равновесия. Этот вопрос известен как "проблема распределения ролей".

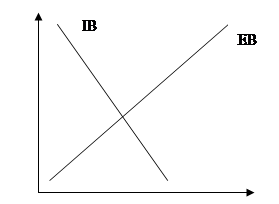

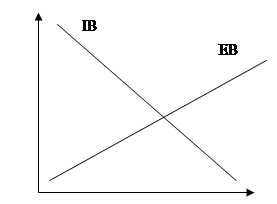

"Распределение ролей" должно основываться на относительном наклоне кривых IВ и ЕВ. Одно из возможных правил заключается в следующем: ЦБ вменяется в обязанность воздействовать на валютный курс с целью достижения внешнего равновесия, а Министерству финансов — на уровень государственных расходов с целью достижения внутреннего равновесия. Это правило "работает" тогда, когда объем выпуска относительно чувствителен к G и кривая IВ — более крутая, чем кривая ЕВ (рис. 4).

Рисунок 4.

Объем выпуска относительно чувствителен к G, если низка степень открытости экономики внешнему миру. В этом случае значительный рост выпуска под воздействием увеличения G будет сопровождаться крайне незначительным падением чистого экспорта, так как при относительно “закрытой” экономике, предельная склонность к импортированию мала.

Если же при данном относительном наклоне кривых восстановление внутреннего равновесия будет вменено ЦБ, а восстановление внешнего равновесия — Министерству финансов, то в этом случае экономика не сможет достичь равновесной точки (рис. 5)

Рисунок 5.

Рисунок 6.

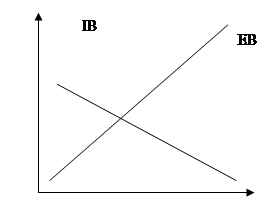

Другое правило "распределения ролей" заключается в том, что ЦБ воздействует на валютный курс с целью достижения внутреннего равновесия, а Министерство финансов — на G с целью достижения внешнего равновесия. Это правило "работает" в том случае, когда объем выпуска относительно нечувствителен к G и кривая IВ пологая (рис.6), то есть тогда, когда высока степень открытости экономики и рост G не приводит к значительному увеличению выпуска, поскольку при высокой предельной склонности к импортированию значительно падает чистый экспорт.

Если же при данном относительном наклоне кривых внутреннего и внешнего равновесия ЦБ будет воздействовать на валютный курс с целью достижения внешнего равновесия, а Министерство финансов — на G с целью достижения внутреннего равновесия, то экономика не придет в равновесную точку (рис. 7).

Рисунок 7.

Таким образом, диаграмма Свона показывает, как можно достичь внутреннего и внешнего равновесия при системе фиксированного валютного курса, если одним из инструментов макроэкономического регулирования является валютный курс. При этом предполагается, что экономика функционирует в условиях ограниченной мобильности капитала (при наличии валютного контроля, контроля за движением капитала, ограничений на конвертируемость валюты и т.п.).

1.3 Модель Р. Манделла

Модель Манделла (Mundell model) — краткосрочная модель, описывающая внутреннее и внешнее равновесие при фиксированном валютном курсе и мобильности капитала в координатах процентной ставки и внутренних расходов. Чистые зарубежные активы (net foreign assets, NFA) — разность между величиной зарубежных активов, которыми владеют резиденты данной страны, и величиной национальных активов, которыми владеют иностранцы.

Одновременное достижение экономикой внутреннего равновесия (совокупного выпуска на уровне "полной занятости") и внешнего равновесия (например, равенства баланса официальных расчетов нулю) при фиксированном валютном курсе в условиях международной мобильности капитала может быть описано с помощью модели Р. Манделла. В качестве независимых инструментов экономической политики используется уровень государственных расходов (G), как инструмент бюджетно-налоговой политики, и уровень процентной ставки (i), как инструмент кредитно-денежной политики. На графике инструменты макроэкономической политики располагаются непосредственно по осям.

Выведение кривых внутреннего и внешнего равновесия представлено на рисунках 8 и 9. Предположим, что экономика находится первоначально в состоянии внутреннего и внешнего равновесия в точке А.

Рисунок 8.

Сначала рассмотрим график внешнего равновесия (рис. 8) Увеличение G, движение вправо от точки А, приводит к росту уровня дохода и, как следствие, к увеличению импорта и ухудшению счета текущих операций. В точке F сальдо платежного баланса отрицательное. Чтобы привести в равновесие платежный баланс правительству необходимо добиться улучшения счета движения капитала. Этой цели возможно достичь с помощью ограничительной кредитно-денежной политики, выражающейся в росте. Если возросший уровень процентной ставки окажется достаточным, растущий приток капитала нейтрализует ухудшившееся сальдо счета текущих операций, и платежный баланс придет в равновесие в точке В. В результате кривая внешнего равновесия (ЕВ) будет иметь положительный наклон.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН