Управление самостоятельной работой студентов-дипломников и вопросы антропологической собственности

Если в процессе эксплуатации новой разработки (нового изделия) происходит увеличение прибыли и снижение себестоимости выпускаемой продукции или работы (в организации применяющей новую разработку), годовой экономический эффект может быть рассчитан по формуле

Q - объем производства продукции (работ);

Qн - при эксплуатации новой разработки изделия;

Qа - при эксплуатации разработки изделия, имевшейся на предприятии);

Зн, За - себестоимость выпускаемой продукции соответственно при эксплуатации нового изделия и изделия-аналога;

К - дополнительные капиталовложения на новую разработку изделия;

Ен - норма рентабельности.

Определяя годовой экономический эффект, необходимо обеспечить сопоставимость сравниваемых вариантов нового изделия и изделия-аналога по таким показателям, как:

объем продукции (работы), производимой с помощью этих изделий;

их качественные параметры;

фактор времени;

социальные факторы производства и использования продукции.

Изделие-аналог и вновь разрабатываемое изделие должны иметь качественную сопоставимость. В зависимости от назначения и условий их эксплуатации качественными показателями сопоставимости могут быть, например, безотказность, долговечность, ремонтопригодность, потребляемая мощность, масса, габариты, точность, быстродействие, степень автоматизации и т.д.

Если изделие-аналог не обеспечивает выполнения какой-либо функции, которая имеется в новом изделии, то следует предусмотреть по нему добавочные средства, необходимые для доведения этого показателя до уровня нового изделия.

Годовой экономический эффект при производстве (освоении) новых изделий равен:

где Пч - прибыль от реализации новых изделий после выплаты налогов и процентов за кредиты;

Ен - норма рентабельности;

К - капитальные вложения.

В случае, когда новое изделие осваивается взамен изделия-аналога,

где В этом случае годовая рентабельность капитальных вложений Rк на освоение новых изделий оценивается соотношением

Критерием принятия решения по освоению в производстве новых изделий является соотношение

где Показатель экономического эффекта от производства новых изделий должен быть величиной положительной, что означает превышение рентабельности инвестиций (капиталовложений) При расчете где T - число лет жизненного цикла инвестиций;

J - коэффициент дисконтирования.

При выполнении вероятностных экономических расчетов необходимо учитывать, что капиталовложения, как правило, осуществляются в годы, предшествующие началу производства новых изделий изготовителем и предшествующие началу эксплуатации этих систем. Поэтому все показатели доходов и затрат считаются приведенными к одному моменту времени - первому году расчетного периода (началу изготовления или эксплуатации новых изделий). При необходимости такое приведение делают, деля показатели данного года на коэффициент дисконтирования Jq:

где t - число лет между годом t, к которому относится данный показатель, и годом "0" - первым годом расчетного периода.

При экономических расчетах показателей после расчетного года их приводят к расчетному нулевому году путем умножения на коэффициент дисконтирования.

Для определения общего уровня увеличения затрат необходимо определить частные индексы изменения цен на отдельные составляющие и учесть долю этих затрат в общих расходах. Сводный индекс изменения себестоимости I можно определить по формуле

где n-число отдельных составляющих,

При определении изменения себестоимости целесообразно учитывать только основные статьи затрат, то есть те расходы, которые непосредственно связаны с обеспечением выпуска продукции.

1. Расчет годового экономического эффекта

Основой экономического обоснования является расчет годового экономического эффекта в результате внедрения технического решения.

Годовой экономический эффект:

Эг = ( (Сед1 + Ен·Кед1) - (Сед2 + Ен·Кед2)) · Nг2 (1)

где, Сед1 - себестоимость продукции по базовому варианту;

Сед2 - себестоимость продукции по проектируемому варианту;

Кед1 - капитальные затраты по базовому варианту;

Кед2 - капитальные затраты по проектному варианту;

Nг2 - объемы производства по проектному варианту.

Определим вышеперечисленные величины, необходимые для расчета годовой экономической эффективности.

2. Расчет инвестиций для осуществления проекта

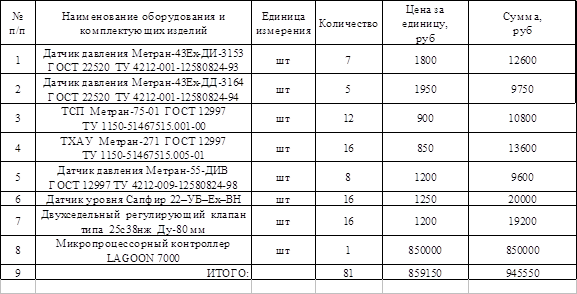

Затраты на новое оборудование по проекту (Ки) приведены в таблице 1.

Таблица 1

Сумма инвестиций по проекту рассчитывается по формуле:

![]()

![]()

![]()

![]()

![]() - соответственно экономический эффект при производстве нового изделия и изделия-аналога. Если капитальные вложения связаны с вводом основных фондов, при расчете годового экономического эффекта могут учитываться амортизационные отчисления (Аг), тогда

- соответственно экономический эффект при производстве нового изделия и изделия-аналога. Если капитальные вложения связаны с вводом основных фондов, при расчете годового экономического эффекта могут учитываться амортизационные отчисления (Аг), тогда

![]() .

.

![]() .

.

![]()

![]() - соответственно срок окупаемости инвестиций: расчетный и нормативный

- соответственно срок окупаемости инвестиций: расчетный и нормативный ![]() .

.

![]() над нормативом Ен.

над нормативом Ен.

![]() в случае приведения доходов и затрат к одному моменту времени (t0) нужно решить следующую задачу. Найти значение

в случае приведения доходов и затрат к одному моменту времени (t0) нужно решить следующую задачу. Найти значение ![]() , при котором интегральный экономический эффект за расчетный период (срок экономической жизни инвестиций) Эи был бы равен нулю:

, при котором интегральный экономический эффект за расчетный период (срок экономической жизни инвестиций) Эи был бы равен нулю:

![]()

![]()

![]() - прибыль от реализации новых изделий t-го года;

- прибыль от реализации новых изделий t-го года;

![]() - капиталовложения t-го года;

- капиталовложения t-го года;

![]()

![]()

![]() - удельный вес материальных, трудовых расходов и (или) расходов на реализацию продукции и других затрат;

- удельный вес материальных, трудовых расходов и (или) расходов на реализацию продукции и других затрат;

![]() - индекс изменения цен на материалы, потребительских цен, средней зарплаты и т.п.

- индекс изменения цен на материалы, потребительских цен, средней зарплаты и т.п.

Другие рефераты на тему «Педагогика»:

Поиск рефератов

Последние рефераты раздела