Антикризисное управление персоналом организации

На наш взгляд, для осуществления процедуры управления кризисным строительным предприятием в условиях переходной экономики должны быть введены некоторые понятия и определения, по существу оказывающие влияние на разработку и принятие управленческих решений при проведении процедуры банкротства.

К таким понятиям и определениям относятся: кредитный портфель, коэффициент важности долга, качество

финансового состояния предприятия, степень качества финансового состояния предприятия, признаки несостоятельности.

Как известно, любое предприятие осуществляет займы не у одного кредитора, а пытается диверсифицировать финансовые источники, используя все возможные варианты привлечения средств. В этой связи, у строительного предприятия формируется кредитный портфель, представляющий собой совокупность средств, привлеченных на финансовом рынке. Таким образом, рассматривая каждую составляющую кредитного портфеля как отдельный элемент, можно охарактеризовать этот элемент, используя несколько количественных показателей, таких как:[10]

- сумма кредита;

- количество дней до погашения кредита;

- ставка штрафа за просрочку погашения кредита.

Здесь, необходимо отметить, что в качестве кредитов предприятию рассматриваются все заемные средства, полученные не только в кредитных организациях, но и, например, в виде отсрочек по платежам в бюджет и внебюджетные фонды, в виде авансов поставщиков и т. д., даже если они выдаются на достаточно длительный срок и без процентов за их использование.

На основании значений этих показателей можно сформировать некий показатель важности кредита – коэффициент важности долга.

Коэффициент важности долга

Коэффициент важности долга – интегральный показатель, рассчитываемый по значениям характеристик элемента кредитного портфеля, позволяющий ранжировать все кредиты по степени важности, то есть определить приоритеты при осуществлении контроля за их погашением. Коэффициент важности i-того долга (КВАЖНi) вычисляется с использованием мультипликативной модели вида:

КВАЖНi = Ai * Xi, (1)

где:

Ai – вектор-строка, состоящий из весов соответствующих значений показателей i-того кредита;

Xi – вектор-столбец, состоящий из значений соответствующих показателей i-того кредита.

Веса показателей определяются, исходя из управленческой концепции руководства предприятия, и зависят от того, какому показателю при оценке кредита придается большее значение, а также от того, как влияет этот показатель на важность долга: если влияние прямо пропорционально, вес больше единицы, если влияние обратно пропорционально – меньше единицы.

При оценке финансового состояния предприятия необходимо использовать некий измеритель, позволяющий на качественном уровне оценить предприятие и сделать вывод о его состоятельности, либо о несостоятельности. Для этих целей в работе используется термин качество финансового состояния. Качество финансового состояния – комплексная качественная характеристика строительного предприятия, свидетельствующая о его состоятельности в момент анализа. Измерение качества финансового состояния мы предлагаем производить не по финансовой отчетности, а лишь на основании анализа договоров предприятия и сопоставления графика платежей по кредитам с календарем.

Для того чтобы определить качество финансового состояния, мы предлагаем использовать несколько степеней качества:

- состоятельное предприятие;

- предкризисное предприятие;

- кризисное предприятие;

- несостоятельное предприятие.

Критерием отнесения к определенной степени качества являются следующие качественные условия (табл. 1).

Таблица 1

Критерии степеней качества финансового состояния предприятия

|

Условие |

Степень |

|

график платежей по долгам выполняется |

состоятельность |

|

более половины долгов просрочено до двух месяцев от договорного срока |

предкризисное |

|

более трех четвертей долгов просрочено до двух месяцев от договорного срока |

кризисное |

|

хотя бы один долг просрочен более чем на три месяца |

несостоятельность |

Зачастую бывает важно определить глубину несостоятельности предприятия. На этапе предварительного анализа можно пользоваться качественным и количественным измерителем (рис. 1). Качественный измеритель позволяет определить – насколько долги предприятия мешают ему эффективно работать. Количественный измеритель свидетельствует о том, скольким кредиторам из общего количества предприятие просрочило выплаты по долгам.

Рис.1. Предварительное измерение глубины несостоятельности

При обнаружении на этапе предварительного анализа признаков несостоятельности необходимо применять антикризисные меры, цель которых – реализация комплекса мероприятий по возврату предприятия к состоятельности. Для этих целей проводится комплексный анализ качества финансового состояния. Комплексность анализа заключается в его полноте и всеобъемлемости. Проводится не только качественный, но и количественный анализ качества финансового состояния. Анализируются причины ухудшения качества и мероприятия по стабилизации финансового состояния предприятия.

В соответствии с причинами, выявленными в процессе анализа, проводятся мероприятия по фиксации и минимизации несостоятельности, цель которых вывести предприятие на уровень нормально функционирующего. В процессе вывода предприятия из кризиса необходимо устранить экономические предпосылки для попадания в кризис в дальнейшем, поэтому программа вывода предприятия из кризиса должна основываться на принципах разумного сочетания риска и надежности, ликвидности и доходности и других.

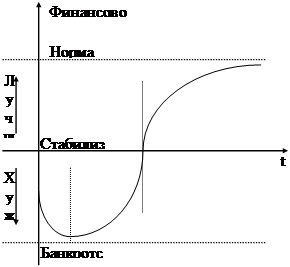

От того, насколько верно будет выбрана стратегия и тактика мероприятий по выводу предприятия из кризиса зависит его перспектива и потенциал в будущем. Схематично процесс вывода предприятия из кризиса представлен на рис. 2.

Рис.2. Процесс выхода предприятия из кризиса

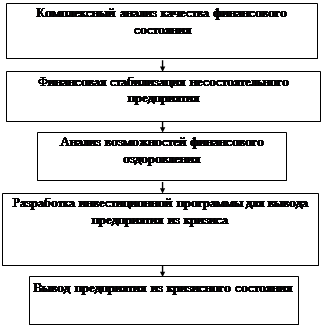

Процесс вывода предприятия из кризиса представляет собой набор мероприятий направленных на постепенное улучшение качества финансового состояния и перевод предприятия из разряда кризисных в разряд состоятельных. Это достигается в ходе реализации процесса управления несостоятельным предприятием в условиях переходной экономики, структура которого представлена на рис. 3.

Рис.3. Комплекс мероприятий финансового оздоровления предприятия

Как видно из рисунка, процесс состоит из нескольких этапов, которые кратко могут быть охарактеризованы следующим образом:[11]