Ценообразование в системе финансового планирования и финансового контроля на предприятии

Таким образом, использование коэффициента-дефлятора позволяет установить соответствие между текущими (номинальными) величинами и этими же величинами в их реальном выражении. Планирование ценовых показателей с учетом уровня инфляции целесообразно либо в условиях осуществления торговой деятельности, в которой момент заключения сделки купли-продажи и момент оплаты отстают, друг от друга во времени

, либо в условиях быстро растущих или падающих цен (обвалы и прорывы рынка).

Цель индексного метода анализа ценовых показателей - управление ценой. Как правило, организация заинтересована в снижении цены своего товара, поскольку это создает довольно веское преимущество в борьбе конкурентов за покупателя. Однако снижение цены неизменно ведет к уменьшению размера прибыли, при условии того, что объем реализованных товаров в натуральном выражении останется на прежнем уровне. Следовательно, прежде чем принимать решение о снижении цены, организация должна четко знать, насколько ей необходимо увеличить количество реализованного товара, чтобы остаться хотя бы на прежнем уровне прибыли.

Другими словами, при снижении цены организация должна четко представлять источники увеличения товарной массы и свою способность компенсировать потери прибыли из-за снижения цены увеличением объема реализованных товаров.

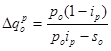

Расчет производится следующим образом: для начала определяется значение величины ![]() , которая отражает, как в количественном выражении (как правило, в процентах) должен измениться объем реализации товаров при снижении цены на изначально заданное количество денежных единиц. Для сохранения прежнего уровня прибыли от прежней цены (начальной цены) необходимо отнять величину переменных издержек, приходящихся на одну единицу реализованного товара:

, которая отражает, как в количественном выражении (как правило, в процентах) должен измениться объем реализации товаров при снижении цены на изначально заданное количество денежных единиц. Для сохранения прежнего уровня прибыли от прежней цены (начальной цены) необходимо отнять величину переменных издержек, приходящихся на одну единицу реализованного товара:

![]() (11)

(11)

где ![]() - изменение цены (разность цен прогнозного значения и фактического).

- изменение цены (разность цен прогнозного значения и фактического).

Предположим, что организация решила снизить цену на муку на 3 руб. за 1 кг. для более быстрой реализации.

Рассчитаем на сколько должен увеличиться объем реализации с условием сохранения прежней прибыли. Переменные расходы в цене 1 кг. товара составляют 9,93 руб.

![]()

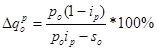

В противном случае, если организация планирует увеличить цену реализации, ей необходимо знать, какое минимальное количество товара придется реализовать, чтобы остаться на прежнем уровне прибыли:

![]() (12)

(12)

где s0 - начальный уровень переменных расходов на единицу товара (фактическое значение).

Теперь предположим, что организация желает увеличить цену 1 кг. пшеницы на 3 руб. от настоящей стоимости в 15 руб. за 1 кг.

Рассчитаем уровень снижения объемов продаж для сохранения прежнего объема прибыли.

![]()

В данном случае величина ![]() будет отрицательным числом, что свидетельствует о снижении объема реализации.

будет отрицательным числом, что свидетельствует о снижении объема реализации.

Т. е. будущий объем продаж составит: 100% - 37% = 63% - от первоначального объема.

В экономике существует модель, которая объединяет безрисковые варианты изменения цены. Объединение в модели происходит через индивидуальный индекс цены (отношение текущего (планируемого) уровня цены к цене предыдущего (базового) периода):

(13),

(13), ![]() (14),

(14), ![]() (15)

(15)

Если результат необходимо оценить в процентах, то формула выглядит следующим образом:

(16)

(16)

рo - начальный уровень цены (фактическое значение);

q0 - начальный уровень объема продаж (фактическое значение) - количество единиц реализуемого товара;

ip - индекс цен;

iq - индекс объема продаж;

q1 - прогнозируемый уровень объема продаж.

Произведем расчеты по формулам 13, 14, 15, 16 по предыдущим исходным данным.

Сначала рассчитаем индекс цены:

![]()

По формуле 13:

![]()

По формуле 14:

![]()

По формуле 15:

![]()

По формуле 16:

![]()

В деятельности организаций встречаются ситуации, когда необходимо выйти на заранее заданный объем продаж и при этом сохранить прежний уровень прибыли. Тогда необходимо определить то изменение цены (как положительное, так и отрицательное), которое бы обеспечило решение этой задачи. Формула для расчета изменения цены при заранее известном объеме реализации в натуральном выражении выглядит следующим образом:

![]() (17)

(17)

Зададим уровень объема продаж в 80% от первоначального, т.е. в натуральных единицах это составит: 4000 * 0,8 = 3200 кг.

Рассчитаем изменение цены, необходимое для сохранения прежнего уровня прибыли:

![]()

Таким образом, при помощи экзогенно заданных переменных в каждом конкретном случае ЗАО "Агрофирма Павловская нива" может рассчитать параметры цены, количества и удельных переменных издержек для более рациональной организации своей деятельности.

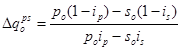

На динамику объема реализации, вызванную изменением ценовых показателей, влияет не только сама динамика цены, но и структура постоянных и переменных расходов, а точнее, их соотношение в цене товара. Чем выше доля переменных расходов в структуре цены, тем большее изменение в объеме реализации вызовут ее вариации. Поэтому чтобы комплексно оценить происходящие изменения в объеме реализации, необходимо отслеживать не только динамику цен, но и соотношение постоянных и переменных издержек в структуре цены, а также их динамику в отдельности. При росте цены и переменных издержек изменение объема реализации будет описываться следующей моделью:

(18)

(18)

где is - индекс переменных расходов на единицу товара.

Общая модель, отражающая безубыточный вариант продаж при изменении цены, переменных и постоянных расходов, выглядит следующим образом:

(19)

(19)

где а0 - начальный уровень постоянных расходов;

ia - индекс постоянных расходов.