Ценообразование в системе финансового планирования и финансового контроля на предприятии

ЗАО "Агрофирма Павловская нива" относится к предприятиям - ценовым последователям, которые следуют рыночным ценам. Эти предприятия обладают слишком малой властью над рынком, чтобы проводить собственную ценовую политику, а потому в этих компаниях цены устанавливает рынок (спрос и предложение). Такие предприятия не могут существенно влиять на цены реализации продукции. Подобные ситуации

характерны для рынков таких товаров, как пшеница, рис, сахар, кофе и некоторых других.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Проведем анализ ценовых показателей при помощи индексного метода. Сущность его заключается в построении ряда экономически обоснованных относительных величин, на основе которых делаются определенные выводы о состоянии организации и ее ассортимента на рынке либо в определенный момент времени, либо за определенный период деятельности организации.

По способу построения различают индивидуальные и сводные индексы цен (ценовые показатели). Индивидуальные индексы рассчитываются на основе данных, относящихся к одному и тому же товару. Это могут быть данные за отчетный и базовый периоды, данные о ценах реализации на территории А и территории Б:

![]() (4)

(4)

где ро, р1 - цена на товар в базисном и отчетном периоде соответственно.

Рассчитаем индивидуальный индекс цены для одного из товаров ЗАО "Агрофирма Павловская нива".

Стоимость 1 кг. пшеницы в первом квартале 2007 года составляла 12 руб., стоимость 1 кг. пшеницы во втором квартале 2007 года составляла 13 руб.

![]()

Для организаций, торгующих как одним наименованием товара, так и несколькими позициями, необходима информация о среднем уровне цен реализации. Эти данные используются для определения планируемого объема выручки, а, следовательно, и прибыли предприятия.

Расчет среднего уровня цен производится по формуле средней хронологической простой или взвешенной.

Дело в том, что цены реализации фиксируются в момент совершения сделок купли-продажи, то есть собранные сведения представляют собой моментный ряд динамики, как с равными, так и с неравными промежутками времени между наблюдениями (продажа может осуществляться не периодично).

Расчет средней хронологической простой и средней хронологической взвешенной производится соответственно по следующим формулам:

(5)

(5)

(6)

(6)

где рi - средний уровень цены в промежутке от n - 1 до n, рассчитывается по формуле средней арифметической простой;

ni - длина i-го промежутка.

Формула (6) используется при моментном ряде динамики с неравными периодами между наблюдениями.

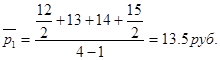

Рассчитаем средний уровень цен за год на муку по формуле 5.

В первом квартале 2007 года цена 1 кг. пшеницы составляла 12 руб., каждый следующий квартал цена вырастала на 1 руб.

Для более точного определения среднего уровня цен одного вида товара используется следующая формула:

(7)

(7)

где q - объем реализованного товара в натуральных единицах.

Рассчитаем более точно среднегодовой уровень цен на муку.

Объем продаж пшеницы в первом, втором и третьем квартале известен, в четвертом квартале 2007 года по прогнозу он составит 4000 кг.

![]()

При расчете средних ценовых показателей, относящихся к качественно разным товарам, необходимо приводить эти показатели к одному измерителю. В экономике универсальным является денежное измерение наряду с натуральным и условно-натуральным. Поэтому в качестве своеобразного веса выступает количество реализуемого товара, которое при умножении его на цену дает объем реализации, выраженный в деньгах.

Для совокупности нескольких видов товаров или товарных групп количество реализованного товара, зафиксированного на уровне базисного периода (индекс Ласпейреса), определяется следующим образом:

(8)

(8)

где рi, рi0 - цена в отчетном и базисном периодах соответственно;

qi0 - объем реализации в натуральных единицах в базисном периоде.

Количество реализованного товара, зафиксированного на уровне отчетного (текущего) периода (индекс Паше), определяется так:

(9)

(9)

где qi1 - объем реализации в натуральных единицах в отчетном периоде.

Формула Ласпейреса используется для расчета ценового показателя при условии, что структура потребления в базисном и отчетном периодах остается постоянной. Также эту формулу используют для расчета индекса потребительских цен (ИПЦ).

Индекс Паше, наоборот, в свою очередь фиксирует цены отчетного периода и отражает изменения в структуре потребления товаров.

Поскольку и индексу Ласпейреса, и индексу Паше присущи определенные недостатки в методике расчета, на практике довольно часто используется так называемый индекс Фишера, который представляет собой корень квадратный из произведения этих индексов:

![]() (10)

(10)

Для проведения индексного анализа динамики ценовых показателей выстраивают временные ряды, которые по принципу своего построения могут быть цепными (отражают изменение текущего значения ценового показателя по сравнению с предыдущим значением) и не привязанными к уровню предыдущего показателя.

Комплексное наблюдение за ценами началось в РФ в 1992 г. По настоящий момент этим наблюдением занимается Федеральная служба государственной статистики (Росстат). Приоритетной задачей Росстата в области мониторинга ценовых показателей является отслеживание динамики потребительских цен. Эти данные служат основой для расчета прожиточного минимума, уровня потребительских расходов населения (уровня потребления), а также уровня накопления.

Основная задача индекса потребительских цен - элиминирование действия инфляции и инфляционных ожиданий, которые существуют на рынке среди потребителей. Использование этого индекса (иногда его называют коэффициентом-дефлятором) позволяет проводить сравнения потребительских расходов населения в их сопоставимом выражении.

Использование коэффициента-дефлятора важно не только с точки зрения макроэкономических задач государства, но и с точки зрения микроэкономического анализа деятельности торговой организации. При составлении и разработке финансовых планов и расчетов, графиков потоков денежных средств и прогнозировании финансового состояния организации применение коэффициента-дефлятора позволяет исключить инфляционный фактор из рассматриваемых моделей и, более того, учесть его при планировании своих будущих поступлений.

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Новые информационные технологии обработки документов, их влияние на организацию службы делопроизводства

- Эффективное управление российскими компаниями

- История развития управленческой мысли в Украине

- Диверсификация и ее механизмы в современных условиях

- О некоторых особенностях и проблемах проектов в сфере технического перевооружения в промышленности