Новая международная поведенческая парадигма и ее значение для повышения эффективности риск-менеджмента в Украине

Неотложное совершенствование правовой среды инвестиционной деятельности в Украине должно не только предотвратить случаи типа «Энронгейт», о которых шла речь, но и устранить возможности создания разнообразных финансовых пирамид, опыт которых в Украине широко известен. В этой связи следует вспомнить не только историю с «Элита-центром» в Киеве, создание псевдокредитных союзов в Алчевске, Одессе, Х

арькове, Киеве и других городах Украины, которые обманным путем привлекали деньги граждан, а затем становились банкротами, практически исключая возврат средств слишком доверчивым отечественным инвесторам. Однако едва ли не самым громким скандалом стало задержание в 2008 г. правоохранительными органами Украины американского мошенника Р. Флетчера, основателя и генерального директора ООО «Глобальная система тренингов», которому удалось ограбить наших соотечественников на 400 млн. дол. с помощью самых совершенных психологических манипуляций и нейролингвистического программирования. Все указанные и другие случаи подобных направлений инвестиционной деятельности в значительной мере стали возможны из-за несовершенного законодательства.

В Закон Украины «Об акционерных обществах», принятый 17 сентября 2008 г., следует внести дополнения, совпадающие с положением закона Сайбренса – Оксли 2002 г. (США). В этом законе целесообразно зафиксировать три жестких требования к компаниям и их высшим руководителям.

6.1 Ответственность и подотчетность высших руководителей

Речь идет о необходимости удостоверять линейными и финансовыми руководителями высшего уровня точность финансовых документов определенного перечня, более широкого, чем официальные отчеты. От них требуется также срочное раскрытие факта продажи акций или паев компании. Наконец высшим руководителям запрещается продавать свои акции, если это невозможно сделать рядовым работникам компании. Такие требования если и не исключат, то качественно уменьшат возможности для высших менеджеров осуществлять на фондовом рынке операции с ценными бумагами благодаря использованию инсайдерской информации.

6.2 Ответственность аудиторов

Аудиторским компаниям должно быть запрещено выполнять кроме аудиторских какие-либо другие операции, например консалтинговые. Ведь это – противоречивое сочетание, поскольку наращивание доходов от консалтинговой деятельности рано или поздно будет мотивировать аудиторскую компанию искусственно улучшать, то есть искажать, оценку финансовой отчетности и вводить в заблуждение ее пользователей, прежде всего потенциальных инвесторов. Именно такие факты имели место во взаимоотношениях корпорации «Энрон» и фирмы «Артур Андерсон» в течение 1990–2002 гг. Кроме того, срок аудиторского обслуживания предприятия одной фирмой целесообразно ограничивать пятью годами. И наконец, аудиторские компании не имеют права вносить какие-либо изменения в любые документы, которые предоставляет им клиент, они должны сохранять их в неизменном виде в течение не менее пяти лет после завершения обслуживания клиента.

6.3 Ответственность компании

Документация компании должна постоянно модифицироваться в направлении усиления прозрачности ее деятельности и объективности полученных результатов. Компании должны раскрывать меры высшего менеджмента по адаптированию документации к новым этическим кодексам, а также обязательств аудиторов осуществлять независимую финансовую экспертизу.

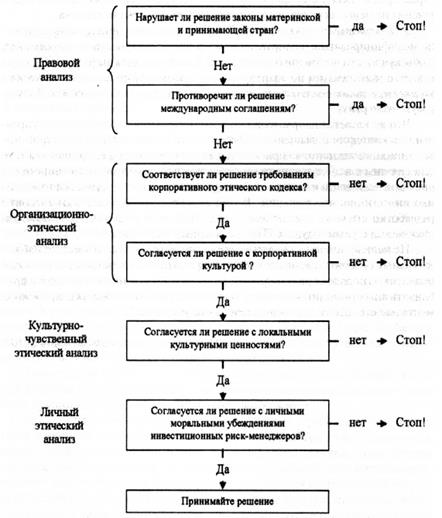

Что же касается направлений совершенствования корпоративного управления в контексте повышения эффективности использования культурно-инвестиционного потенциала риск-менеджеров отечественных предприятий, то они связаны с использованием современных инструментов инвестиционного риск-мненеджмента и овладением алгоритмом разработки этически взвешенных инвестиционных решений. В этой связи полезным может быть алгоритм разработки этически взвешенных инвестиционных решений, используемый риск-менеджерами ведущих ТНК, показанный на рисунке 4.

Рис. 4. Алгоритм разработки этически взвешенных инвестиционных решений

Выводы

По нашему мнению, овладение высшими менеджерами и членами наблюдательных советов описанной техникой принятия инвестиционных решений позволит на порядок снизить уровень рисков у отечественных компаний и приблизить инвестиционную культуру украинских риск-менеджеров к зарубежной ментальности коллег, где господствует культура «совы».

Список источников

1. Панченко Є. Г., Дамаскіна М.В. Міжнародний інвестиційний ризик-менеджмент: крос-кульгурні аспекти. «Інвестиції: практика та досвід» №16,2008, с. 263–265.

2. Сhоng Y.Y. Investment Risk Management. «Chichester John Wiley & Sons Inc.», 2004, p. 70–71.

3. Едвардес У. Ключові фінансові інструменти. Пер. с англ. К., «Науковадумка», 2003, с. 167–138.

4. Уэлч Дж. Победитель. Пер. с англ. М., «Хранитель», 2007, с. 31–33.

5. Trompenaars Е, Hampden-Turner С. Riding the Waves of Culture (Understanding cultural diversity in business). London, «Nicholas Brealey», 2006, p. 13.

6. Risk analysis and Management for Projects. London, «Tomas Telford Books», 1998, p. 115–116.

7. Cullen I.B., Parboteeah К. P. Multinational Management: A Strategic Approach. 4a Edition. Mason, OH, Tomason Higher Education, 2008, p. 159.