Менеджмент качества проектов

Таблица 22. Денежные потоки для финансового планирования

|

Денежные потоки |

Годы годы | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | |

|

1. Поток реальных денег (С опер. деят.+ С инв. деят.) |

-6075697,746 |

3624015,252 |

7619721,712 |

11935086,3 |

16595680,51 |

|

2. Сальдо реальных денег |

- |

3624015,252 |

7619721,712 |

11935086,3 |

16595680,51 |

|

3. Сальдо накопленных реальных денег |

- |

3624015,252 |

11243736,96 |

23178823,26 |

39774503,77 |

|

4. Коэффициент дисконтирования (20%) |

0,833 |

0,694 |

0,578 |

0,482 |

0,402 |

|

5. ЧДД (Поток реал. ден.´ Кдиск) |

-5061056,22 |

2515066,585 |

4404199,15 |

5752711,597 |

6671463,565 |

|

6. ЧДД нарастающим итогом |

-5061056,22 |

-2545989,64 |

1858209,512 |

7610921,109 |

14282384,67 |

Для оценки эффективности проекта рассчитаем следующие показатели.

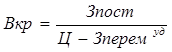

1) Точка безубыточности:

![]()

Т.о. при объеме продаж 268,3 тыс. туп., проект рентабелен.

2) Чистая текущая стоимость NРV:

NPV= (2515066,585+4404199,15+5752711,597+6671463,565) – 5061056,22 = =19343440,9 – 5061056,22 =14282384,7 руб.

NPV>0, проект приемлем.

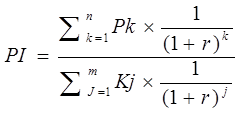

3) Индекс рентабельности РI:

PI = (2515066,585+4404199,15+5752711,597+6671463,565) / 5061056,22 = 3,822

Р1>1, проект эффективен.

4) Внутренняя норма доходности IRR:

r1=20%, примем r2=140%. Составим вспомогательную таблицу для расчета NРV для этой ставки (табл. 23).

Таблица 23. Вспомогательная таблица для расчета IRR

|

Показатели |

2009 |

2010 |

2011 |

2012 |

2013 |

|

ЧДП |

-6075697,746 |

3624015,252 |

7619721,712 |

11935086,3 |

16595680,51 |

|

Коэффициент дисконтирования |

0,4167 |

0,1736 |

0,0723 |

0,0301 |

0,0126 |

|

Чистая текущая дисконтированная стоимость |

-2531743,25 |

629129,0477 |

550905,8798 |

359246,0976 |

209105,5744 |

|

Чистая текущая стоимость нарастающим итогом |

-1902614,2 |

-1273485,155 |

-722579,2755 |

-363333,178 |

-154227,6034 |

Теперь рассчитаем IRR:![]()

IRR =![]()

IRR=138,7% > 20%, проект эффективен.

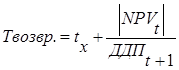

5) Период окупаемости Тд:

Для расчета воспользуемся формулой:

Твоз ![]()

Тд = Твозвр. – Тинвест.= 2,6 – 1 = 1,6 года.

- максимальный денежный отток (Кmax) = 5061056,22 руб.

- интегральный экономический эффект - NPVпр = 14282384,7 руб.

- период возврата инвестиций - Твоз = 2,6 года

- период окупаемости проекта -Ток = 1,6 года

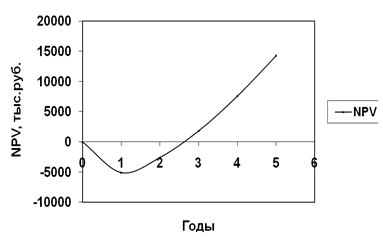

Построим финансовый профиль проекта (рис. 12):

Рис. 12 Финансовый профиль проекта

Таким образом, на основе рассчитанных показателей делаем следующие выводы.

1. Точка безубыточности 268,3 тыс. туп. > Vпроект., это говорит о том, что проектные объемы значительно выше критического и существует своего рода запас.

2. NPV=14282384,7 руб. > 0 это говорит о том, что проект имеет интегральный экономический эффект.

3. Индекс рентабельности PI=3,822 > 1 значит проект эффективен. Мы на 1 руб. капиталовложений получаем 3,822 руб. дохода.

4. Внутренняя норма доходности (IRR) составляет 138,7%, а цена авансирования капитала r1=20%, т.о. IRR>r1 это говорит о том, что цена авансирования капитала ниже порогового значения.

Заключение