Определение эффективности системы управления персоналом на предприятии

- стоимость социальных услуг - 9,0%;

- стоимость учебы и повышения квалификации - 11,0%;

- другие расходы - 2,7%.

Дополнительные и добровольные социальные расходы со временем растут быстрее, чем заработная плата.

Это вынуждает экономические подразделы, службы персонала предприятий очень тщательным образом планировать и обосновывать каждую статью расходов на персонал, составлять

сметы всех производственных расходов для каждого структурного подразделения (места образования расходов) и сурово контролировать расходование ресурсов в пределах сметы.

3. Организационная эффективность менеджмента персонала

Важной предпосылкой достижения приемлемого уровня экономической эффективности менеджмента персонала является обеспечение адекватного организационного уровня менеджмента персонала. Иначе говоря, экономическая эффективность менеджмента персонала вырастает из организационной.

Среди важнейших показателей организационной эффективности менеджмента персонала стоит выделить:

· состояние обеспечения потребностей предприятия в персонале за профессиями, специальностями, должностями и образовательно квалификационными уровнями работников;

· эффективность использования рабочего времени, квалификации и творческого потенциала всех категорий персонала;

· уровень ритмичности производства;

· качество продукции и услуг.

Организационная эффективность менеджмента персонала достигается повседневной настойчивой работой в таких направлениях:

· высококачественное информационное обеспечение (нормативно правовые акты, стандарты, организационно предписывающие документы, нормы, лимиты, правила, положение, инструкции, планы, графика, договоры, соглашения, методические рекомендации, справочная литература);

· подбор, комплектование и расстановка кадров, разделение и кооперирование труда, делегирования полномочий;

· организация и обслуживание рабочих мест;

· создание благоприятных условий труда;

· эффективный мониторинг ритмичности производства;

· отчетность, учет и контроль результатов производства, во всех структурных подразделениях.

4. Экономическая эффективность менеджмента персонала

Каждая организация в сфере экономики, как правило, ориентированная на достижение определенного коммерческого успеха, то есть получение в результате своей деятельности дохода, который превышал бы совокупные производственные расходы, в противном разе производственно-хозяйственная деятельность не имеет смысла.

Для достижения определенного уровня эффективности производственно-хозяйственной деятельности необходимо тщательным образом изучать рыночный спрос, взвесив внешние условия и собственные возможности определить и спроектировать конкурентоспособные виды продукции (товаров, услуг), как можно точнее спланировать потребность в производственных ресурсах всех видов, обеспечить их снабжение в надлежащее время в необходимых объемах, на высоком профессиональном уровне организовать совокупный производственный процесс. Обязательным условием обеспечения запланированного или желаемого уровня эффективности производства является постоянный мониторинг течения производственных процессов, расходования ресурсов, выполнения заказов потребителей, финансового состояния предприятия и итоговых показателей экономической эффективности деятельности.

Определяющими факторами эффективности производства являются прежде всего качественные характеристики персонала и уровень менеджмента. Поэтому анализ эффективности деятельности любой организации целесообразно начинать с анализа и оценивания эффективности менеджмента персонала.

Менеджмент персонала как функция управления предприятием является сложным, многогранным процессом, который происходит во времени и пространстве. Если этот процесс управляется менеджерами с современным пониманием роли и значения человеческого фактора, с использованием мирового опыта, наработанного многими поколениями научных работников и руководителей-практиков, то предприятие будет гарантировано обеспеченно конкурентоспособным персоналом. Такой персонал не только с успехом будет решать непростые текущие задания производства, он будет надежным залогом поступательного развития предприятия, невзирая на все сложности и внешние угрозы.

Главным методом анализа экономической эффективности менеджмента персонала является метод сравнения. Его суть заключается в том, что избирается ряд экономически важных показателей деятельности организации, дальше – каждый из этих показателей оценивается или на конкретную дату, или за конкретный рабочий период, например, за год, квартал года, месяц, за рабочий день и тому подобное. Следовательно, каждый отдельный показатель или группу взаимоувязываемых или взаимодополняющих показателей сравнивают в зависимости от цели анализа:

- с запланированным уровнем;

- с достигнутым уровнем за несколько предыдущих аналогичных периодов, то есть в динамике;

- с аналогичными показателями других организаций, в частности, насколько это возможно, с показателями конкурентов.

Рассмотрим важнейшие показатели, которые могут характеризовать экономическую эффективность менеджмента персонала ![]() на примере промышленного предприятия.

на примере промышленного предприятия.

Безусловно, к ним принадлежат показатели: общей производительности (П), производительности труда (Ппр), производительности трудовых ресурсов (Птр), о чем шла речь в разделе 15.1.

Важной информацией для оценивания эффективности менеджмента персонала являются показатели:

Выполнение плана из объема товарной продукции (Отп):

где Отп1 – объем фактически изготовленной товарной продукции

Отп2 – запланирован объем товарной продукции.

Выполнение плана из объема реализованной продукции (Орп):

где Орп1 - объем фактически реализованной продукции

Орп2 – запланирован объем реализации продукции.

Выполнение плана относительно суммы дохода от реализации продукции (Дрп):

где Дрп1 – сумма фактически полученного дохода;

Дрп1 – запланирована сумма дохода от реализации продукции.

Выполнение плана из прибыли (ПР)

где Пр1 – фактически получена балансовая прибыль;

Пр1 – запланирована сумма балансовой прибыли.

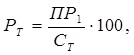

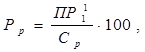

Большое значение для характеристики эффективности менеджмента персонала имеет система качественных показателей, к которой принадлежат:

Рентабельность товарной продукции

где Пр1 – фактически получена балансовая прибыль за отчетный период;

Рентабельность реализованной продукции

где ![]() - прибыль, полученная в результате реализации продукции;

- прибыль, полученная в результате реализации продукции;