Оценка возможности и целесообразности проектирования обувной фабрики

С целью компенсации возможных потерь заключим договоры страхования:

- от наступления строительно-монтажных и пусконаладочных рисков;

- имущества;

- оборудования от поломок;

- гражданской ответственности;

- жизни и здоровья ведущих сотрудников

- страхование от перерывов в производстве;

- страхование от рисков неисполнения договорных обязательств.

Размер страхово

го тарифа колеблется в пределах 0,6—5% от страховой суммы.

По рискам, не связанным со страхованием разработаны мероприятия по уменьшению их негативного воздействия.

9. Финансовый план

9.1 Прогноз объемов реализации продукции

Учитывая среднегодовой рост производства во втором году на 3 %, а в третьем году - на 5 %, определяем объемы продаж:

600000 пар – объем продаж в первом году;

600000 + 600000×0,03 = 618000 пар – объем продаж во втором году;

618000 + 600000×0,05 = 648000 пар – объем продаж в третьем году.

Таблица 7

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

|

Предполагаемый объём реализации продукции, пар. |

50000 пар в месяц |

154500 пар в квартал |

648000 пар в год |

9.2 Баланс денежных расходов и поступлений

С учетом инфляции и ростом цен на сырье и материалы себестоимость увеличивается на 4 % во втором году и на 5 % в третьем году. Себестоимость составляет: в первом году: 950 руб;

во втором году: 950 + 0,04×950 = 988 руб;

в третьем году: 988 + 0,05×950 = 1035,5 руб.

Затраты на выпуск продукции составляют:

в первом году: 950×50000 = 47500000 руб. в месяц;

во втором году: 988×154500 = 152646000 руб. в квартал;

в третьем году: 1035,5×648000 = 671004000 руб. в год.

Зная рентабельность единицы продукции (13 %), определяем отпускную цену: в первом году: (13×950/100) + 950 = 1073,5 руб;

во втором году: (13×988/100) + 988 = 1116,4 руб;

в третьем году: (13×1035,5/100) + 1035,5 = 1170,1 руб.

Прибыль от реализации единицы продукции составляет:

в первом году: 1073,5 – 950 = 123,5 руб;

во втором году: 1116,4 – 988 = 128,4 руб;

в третьем году: 1170,1 – 1035,5 = 134,6 руб.

Валовая прибыль составляет:

в первом году: 50000×123,5 = 6175000 руб. в месяц;

во втором году: 154500×128,4 = 19837800 руб. в квартал;

в третьем году: 648000×134,6 = 87220800 руб. в год.

Доходы от реализации:

в первом году: 6175000 + 47500000 = 53675000 руб. в месяц;

во втором году: 19837800 + 152646000 = 172483800 руб. в квартал;

в третьем году: 87220800 + 671004000 = 758224800 руб. в год.

Величина налогов составляет 26 % от валовой прибыли:

в первом году: 6175000 × 0,26 = 1605500 руб. в месяц;

во втором году: 19837800 × 0,26 = 5157828 руб. в квартал;

в третьем году: 87220800 × 0,26 = 22677408 руб. в год.

Определим чистую прибыль:

в первом году: 6175000 – 1605500 = 4569500 руб. в месяц;

во втором году: 19837800 – 5157828 = 14679972 руб. в квартал;

в третьем году: 87220800 – 22677408 = 64543392 руб. в год.

9.3 Таблица доходов и затрат

Таблица 8 Показатели доходов и затрат

|

Показатель |

2009 год |

2010 год |

2011 год |

|

Доходы от реализации, руб. |

53675000 |

172483800 |

758224800 |

|

Полная себестоимость, руб. |

47500000 |

152646000 |

671004000 |

|

Валовая прибыль, руб. |

6175000 |

19837800 |

87220800 |

|

Налоги, руб. |

160550 |

5157828 |

22677408 |

|

Чистая прибыль, руб |

4569500 |

14679972 |

64543392 |

|

Рентабельность продукции, % |

9,62 |

9,62 |

9,62 |

|

Рентабельность продаж, % |

8,51 |

8,51 |

8,51 |

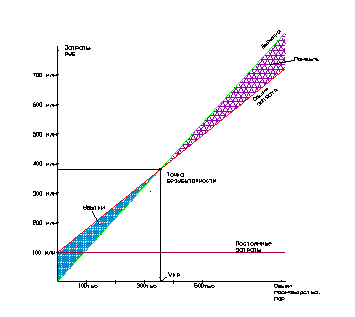

9.4 График достижения безубыточности производства

Рассмотрим расчет безубыточности проекта, если совокупные постоянные затраты составляют 19 % от себестоимости, переменные - 81 %. Себестоимость составляет – 950 руб., цена за единицу продукции – 1073,5 руб. Доля переменных и постоянных годовых затрат:

постоянные: 950×0,19 = 180,5 руб.

переменные: 950×0,81 = 769,5 руб.

Постоянные годовые затраты: 180,5×6000000 = 108300000 руб.

Годовые переменные затраты: 769,5×600000 = 455700000 руб.

Определим точку безубыточности

Vб/уб = Зпост. год./(Цед.пр.-Зпер.ед)

Vб/уб = 108300000/(1073,5 – 769,5) = 356250 пар

Если предприятие будет выпускать меньше, чем 356250 пар в год, то оно будет убыточным, если больше – то прибыльным.

Рисунок 2 График безубыточности

Определим степень превышение объемов продаж над точкой безубыточности – запас устойчивости (запас прочности) предприятия.

Формула запаса прочности в натуральном выражении:

ЗПн=(Рн -Vб/уб)/Рн×100% = (600000 – 356250)/600000×100% = 40,625%

При снижении объема реализации на 40,625% предприятие окажется в точке безубыточности, т.е. перестанет получать прибыль, но не уйдет в область убытков.

Характеризуем возможные темпы роста прибыли нашей компании с помощью производственного рычага. Задача производственного рычага - показать, на сколько процентов вырастет прибыль предприятия при изменении выручки на 1%. Для расчета производственного рычага используется формула:

ПР = (В - Зпер.ед)/П = (53675000 - 37975000)/ 4569500 = 3,44 %.

Это значит, что на каждый 1% изменения выручки изменения прибыли составит 3,44 %.

10. Стратегия финансирования

Получение средств планируется от инвесторов или кредита в банке, в размере 200 млн. руб.

Рассчитаем срок окупаемости проекта.

Средняя годовая прибыль равна 59365760 руб.

Полный возврат вложенных средств возможен через:

200000000/59365760 = 3,37 года.

Приложение А