Управленческое консультирование в России

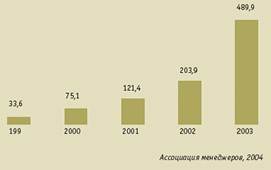

Рис.1 Динамика изменения объема совокупной выручки российских компаний от предоставления услуг управленческого консультирования, млн. долл. США

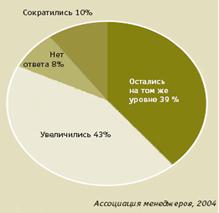

При этом увеличение затрат на консультантов наблюдалось в 43% компаний. Интересно сопо

ставить полученный результат с изменением численности управленческого состава российских компаний. Результаты исследования показывают, что его сокращение наблюдалось практически в каждой третьей компании. Речь, безусловно, не идет о замене внутренних управленцев на внешних консультантов, но определенная динамика прослеживается – внешний консалтинг в решении ряда вопросов более эффективен, чем разросшийся бюрократизированный управленческий аппарат многих российских предприятий. Результаты исследования показывают, что более 60% российских предприятий уже имеет опыт неоднократного общения с внешними консультантами. Здесь респонденты разделились на три практически равные группы. Почти 30% опрошенных указали на то, что компания часто обращается за помощью к внешним консультантам, причем в 13% компаний консультанты работают постоянно. Еще треть опрошенных признались, что время от времени прибегают к услугам специалистов по управленческому консультированию. Оставшаяся треть респондентов отметили, что имеют лишь разовый опыт общения с консультантами или вообще никогда не обращались к ним. При этом 6,2% не исключают такой возможности и являются потенциальными клиентами консалтинговых компаний. На сегодняшний день в российской экономике не существует отрасли, которая бы не использовала возможности, предоставляемые консультантами. Однако, как и в предшествующие годы, по объемам заказываемых консалтинговых услуг безоговорочно лидирует промышленность, обеспечивая консультантам 60-70% совокупной выручки, причем наибольший объем доходов консалтинговых компаний обеспечивают предприятия нефтяной и нефтегазовой отрасли, электроэнергетики. Заметную роль (порядка 12% совокупной выручки) также играет финансовый сектор. Непропорционально мала доля заказов от предприятий, работающих в сфере услуг (в то время как в структуре ВВП России они занимают более 50%). Нецивилизованными с точки зрения потребления консалтинговых услуг эксперты называют строительную отрасль, компании, связанные с недвижимостью и розничной торговлей. Услугами управленческого консультирования пренебрегают предприятия тех отраслей и сфер экономики, в которых отсутствует жесткая конкурентная среда или ощущается нехватка финансов. В первом случае у менеджеров просто отсутствует мотивация к более эффективному ведению бизнеса.

Рис.2. Изменение затрат российских компаний на услуги консультантов в 2004 г.

В случае же дефицита финансов большинство руководителей этого сектора вообще не думают о консалтинге – их предприятиям не хватает средств даже на решение текущих проблем. Именно такая ситуация складывается в сельском хозяйстве, угольной промышленности, на многих машиностроительных и транспортных предприятиях. Более всего бизнес привлекает возможность использования знаний и навыков, которыми обладают профессиональные консультанты (это отмечают почти 60% опрошенных). Без внешних консультантов не обойтись в случае необходимости проведения независимой диагностики компании. Более 50% респондентов указывают на то, что прибегают к услугам внешних консультантов для получения непредвзятого «снимка» организации. Эти управленцы небезосновательно полагают, что оценка решения со стороны внешнего эксперта поможет избежать неконструктивных возражений и сопротивления персонала. Всего несколько человек указали на использование услуг консультантов в случае возникновения кризисной ситуации в компании.

Рис.3. Частота использования российскими предприятиями услуг внешних консультантов по управлению

Анализируя такой результат, можно сделать предположения, во-первых, о недостаточной информированности представителей российского бизнеса о возможностях, предоставляемых современным управленческим консалтингом, а во-вторых, о все еще недостаточной открытости российского бизнеса и наличии некоторых «комплексов» в признании, например, того, что компания может попасть в кризисную ситуацию.

Карта российского консалтинга на начало второго тысячелетия.

В сфере услуг при составлении карты российского консалтинга были выделены только наиболее крупные отрасли.[13] В связи с этим, некоторым компаниям пришлось вынести в раздел «прочее», серьезные сумму из своей совокупной выручки: 4, 6 миллионов рублей, заработаны компанией МКД на обслуживании гостиничного бизнеса, 1 миллион рублей, полученные фирмой «Русаудит Дорнхоф, Евсеев и партнеры» за услуги средствам массовой информации. Объединить же подобные виды услуг в более крупные блоки трудно. Они имеют серьезную специфику, и опыт специалистов по туристическим фирмам никак не поможет при работе с ресторанным бизнесом. В результате рассматривались лишь три следующие сферы услуг: торговля, транспорт и связь. Во внутреннем валовом продукте России наибольшая доля принадлежит торговля – 20 %. Однако в этой сфере услуг очень много мелких фирм, не нуждающихся в консультационных услугах, хотя, несомненно, существуют и сегмент, отвечающий сформулированным объективным критериям – жесткая конкуренция и крупные игроки. И в торговле именно компании этого сегмента выступают основными заказчиками консультантов1.

Что касается связи, то эта отрасль представляет собой идеальную клиентскую базу консультантов. Она сочетает агрессивную конкурентную среду, состоящую исключительно из крупных игроков, молодой развивающийся бизнес, применение высоких технологий. Не случайно связь и телекоммуникации, имея лишь один и шесть десятых процента в Российском внутреннем валовом продукте, совокупной выручке консалтинговых компаний обеспечили почти четыре процента. Наибольший спрос в этой отрасли предъявляется на информационные технологии, как в области управленческого консалтинга, так и в области системной интеграции.

Картина, сложившаяся в транспорте, на первый взгляд выглядит парадоксально. Железные дороги, входящие в структуру Министерства путей сообщения, по-прежнему играют ключевую роль в транспортной системе страны. Эта естественная монополия охватывает на сегодняшний момент только государственные предприятия. Вопрос о привлечении инвесторов без решения об акционировании отрасли поднимать рано. А концепция реструктуризации откладывается на неопределенный срок. Таким образом, консультанты оказались востребованы транспортной отраслью исключительно из-за её внутренней потребности в самоанализе. Московской консалтинговой компании «Ким и партнеры» удалось предоставить транспортным предприятиям услуг на 38, 6 миллионов рублей. Суть проекта заключалась в том, что проводилась оценка актива предприятия, в частности их основных фондов, а на основе полученных результатов осуществлялся перевод бухгалтерской отчетности предприятий в международные стандарты.