Совершенствование организации выпуска новой продукции на предприятии

Экономическое значение фактора времени при создании новой техники. Удлинение сроков подготовки производства и освоения выпуска новых видов продукции отрицательно влияет на темпы научно-технического прогресса и эффективность производства. Продолжительные сроки освоения выпуска новых эффективных машин замедляют поступление техники в соответствующие отрасли, ведут к снижению темпов их технического

перевооружения, ухудшению показателей производительности труда и рентабельности производства. Кроме того, нередки случаи, когда новая техника устаревает еще до начала ее производства.

Существенно ухудшаются при удлинении сроков подготовки производства технико-экономические показатели работы предприятий, осваивающих новую технику. Отрицательные результаты длительных сроков создания и освоения новой техники проявляются в замедлении оборачиваемости оборотных средств вследствие роста объема незавершенного производства и увеличения запасов специального оборудования и оснащения; в снижении достигнутого уровня производительности труда, что является следствием отвлечения трудовых ресурсов на создание новой техники без соответствующего увеличения выпуска продукции; в частичном повышении себестоимости продукции, которое является следствием ухудшения использования оборудования и площадей, повышенных затрат в сфере исследований и разработок, роста доли накладных расходов и т.п.

1.4 Вывод

Подготовка производства представляет собой систему организации работ, которая охватывает все этапы разработки, освоения производства и внедрения новых видов продукции и обеспечивает протекание всех процессов подготовительной стадии во взаимной связи, обусловленности и последовательности. Таким образом, построенная организация подготовки производства реализует принцип комплексности и называется комплексной подготовкой производства

Раздел 2. Практическая часть

2.1 Массив исходных данных

Таблица 1

|

Показатели |

Ед. изм. |

Значение показателя |

|

1 |

2 |

3 |

|

I. До внедрения мероприятий по техническому перевооружению производства. | ||

|

1.1. Годовой выпуск изделий |

т.шт. |

40 |

|

1.2. Затраты на производство и реализацию продукции на 1 изделие | ||

|

- материальные затраты |

руб. |

1200 |

|

- ЗП основная и дополнительная |

руб. |

579,7 |

|

- отчисления с ЗП. |

% |

26 |

|

- прочие расходы |

руб. |

116,5 |

|

- косвенные расходы |

% |

38 |

|

- расходы связанные с реализацией |

% |

3 |

|

1.3. Рентабельность изделия |

% |

17 |

|

1.4. Стоимость остатков незавершенного производства | ||

|

- на начало года |

т.руб. |

2500 |

|

- на конец года |

т.руб. |

2307,7 |

|

1.5. Стоимость остатков готовой нереализованной продукции на складе и товаров отгруженных, но не оплаченных | ||

|

-на начало года |

т.руб. |

5714,29 |

|

- на конец года |

т.руб. |

6315,7 |

|

1.6. Балансовая стоимость ОПФ на начало года |

т.руб. |

30000 |

|

1.7. Поступление (+), выбытие (-) ОПФ по балансовой стоимости в течение года | ||

|

- с 1 февраля |

т.руб. |

- |

|

- с 1 июня |

т.руб. |

+1904,7 |

|

- с 1 сентября |

т.руб. |

-693,6 |

|

- с 1 декабря |

т.руб. |

-1111,1 |

|

1.8. Стоимость остатков нормируемых ОС: | ||

|

- на 1 января (нач. года) |

т.руб. |

20000 |

|

- на 1 марта |

15000 | |

|

- на 1 июля |

18750 | |

|

- на 1 октября |

17142 | |

|

- на 31 декабря |

15092 | |

|

1.9. Ср. годовая списочная численность ППП |

чел. |

700 |

|

1.10. В том числе рабочих |

чел. |

550 |

|

II. После внедрения мероприятий по техническому перевооружению производства | ||

|

2.1. Годовой выпуск изделий |

т.шт. |

50 |

|

2.2. Кап. вложения в ОПФ на внедрение меро-приятий |

т.руб. |

150 |

|

2.3. Ср. год. стоимость нормируемых оборотных средств. |

т.руб. |

17142 |

|

2.4. Рост годовой выработки ТП на 1 ср. списоч. работника ППП |

% |

107 |

|

2.5. Рост годовой выработки ВП на 1 ср. списоч. работника ППП |

% |

104 |

|

2.6. Стоимость остатков НЗП | ||

|

- на начало года |

т.руб. |

3458,2 |

|

- на конец года |

т.руб. |

4152,2 |

|

2.7. Стоимость остатков готовой нереализованной продукции на складе и товаров отгруженных, но не оплаченных | ||

|

- на начало года |

т.руб. |

5825,24 |

|

- на конец года |

т.руб. |

5405,4 |

|

2.8. Снижение себестоимость реализованной продукции |

% |

2 |

|

III. Индивидуальные эк.нормы и нормативы. | ||

|

3.1. Ср.норма амортизационных отчислений на полное восстановление (реновацию) ОПФ |

% |

11 |

|

3.2.Уд.вес прибыли, необлагаемой налогом |

% |

15 |

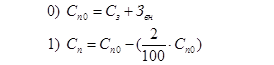

Себестоимость - суммарные затраты предприятия на производство и реализацию продукции, составная часть цены товара.

,

,

где Сз - затраты на производство и реализацию продукции, на одно изделие;