Технология управленческого анализа

Для качественного проведения управленческого анализа необходима проработанная методика, включающая следующие основные этапы.

1) Постановка цели проведения анализа, разработка задач для ее реализации. Формулирование и согласование задания с заказчиком.

2) Организация процесса анализа. Решаются вопросы: согласование задач с заказчиком, определение круга специалистов, согласование сроков р

аботы, составление графика работ, определение формы представления материала.

3) Отбор системы показателей, необходимых для данного анализа.

4) Схема, последовательность и периодичность проведения анализа.

5) Отбор источников информации и способы получения.

6) Обработка и анализ полученной информации.

6) Проведение расчетно-аналитических процедур:

оценка состояния вопроса на момент принятия управленческого решения;

оценка эффективности функционирования объекта анализа;

детализированный анализ;

изучение причинно-следственных связей внутри объекта, проведение факторного анализа, выделение и систематизация важнейших факторов.

7) Оформление результатов анализа.

8) Выработка рекомендаций по результатам анализа:

систематизация положительных и отрицательных факторов развития экономической системы;

предложения по поиску, выявлению и мобилизации резервов повышения эффективности функционирования экономической системы.

9) Дерево вариантов. Выработка возможно большего числа управленческих решений в соответствии с полученными результатами анализа.

10) Анализ вариантов. Сравнительный анализ разработанных вариантов по установленному критерию (системе показателей). Выбор наилучшего варианта.

11) Осуществление выбранного варианта. Оформление результатов анализа, передача проекта заказчику, реализация решения.

12) Анализ эффективности управленческого решения:

анализ как непрерывный процесс сопоставления результатов деятельности;

итоговый анализ по результатам реализации решения;

анализ выполнения показателей бизнес-плана;

корректировка решения.

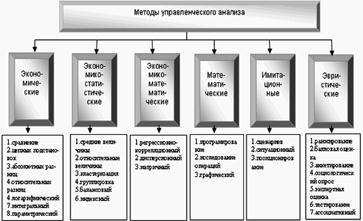

На рис.2 представлен перечень наиболее широко использующихся методов управленческого анализа.

Рисунок 2 – Методы управленческого анализа

Метод сравнения позволяет определить общее и специфическое в экономических явлениях, изучить изменения исследуемых объектов, тенденции и закономерности их развития. Метод сравнения используется в следующих типичных ситуациях:

- оценка выполнения плана - сопоставление плановых и фактических значений показателей;

- определение тенденции развития экономических процессов - сравнение фактических значений показателей со значениями прошлых отчетных периодов;

- управление затратами - сравнение фактических значений показателей с нормативными;

- выявление неиспользованных резервов - сопоставление значений показателей разных предприятий одной отрасли со средними данными (по материалам государственной статистики или рейтинговых агентств);

- выбор наилучшего управленческого решения - сопоставление вариантов управленческих решений;

- расчет количественного влияния факторов на результативный показатель - сравнение результатов деятельности до и после изменения какого-либо фактора.

Метод цепных подстановок - универсальный метод детерминированного факторного анализа. Он основан на постепенной замене базисной величины каждого фактора на его величину в отчетном периоде. При этом допускается, что остальные факторы не изменяются. Данный метод позволяет выявить влияние изменения факторных показателей на колебания результативного показателя.

Метод абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовый уровень факторов, которые находятся справа от него, и на текущий уровень факторов, расположенных слева от него в модели.

Метод относительных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе. При этом используются индексы факторов, последовательно влияющие на результативный показатель.

Метод логарифмирования применяется для измерения влияния факторов в мультипликативных моделях (когда результативный показатель представлен в виде произведения факторов). Результат расчета не зависит от месторасположения факторов в модели. Метод обеспечивает высокую точность расчетов. С помощью логарифмирования результат совместного действия факторов распределяется пропорционально доле изолированного влияния каждого фактора на уровень результативного показателя. В этом его преимущество, а недостаток - в ограниченности сферы его применения. При логарифмировании используются не абсолютные приросты показателей, а индексы их роста (снижения).

Интегральный метод применяется для измерения влияния факторов в различных моделях. Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними.

Индексный метод - это показатель относительного изменения данного уровня исследуемого явления по сравнению с другим его уровнем, принятым за базу сравнения. В качестве такой базы может быть использован уровень за какой-либо прошлый период времени (динамический индекс) или уровень того же явления по другой территории (территориальный индекс).

Индексы являются незаменимым инструментом исследования в тех случаях, когда необходимо сравнить во времени или пространстве две совокупности, элементы которых непосредственно суммировать нельзя. В целом индексный метод направлен на решение следующих задач: характеристика общего изменения уровня сложного социально-экономического явления; анализ влияния каждого из факторов на изменение индексируемой величины путем элиминирования воздействия прочих факторов; анализ влияния структурных сдвигов на изменение индексируемой величины.

Средние величины используются в комплексном экономическом анализе для обобщения количественной характеристики совокупности однородных явлений по определенному признаку. Использование средних величин в управленческом анализе имеет свои сильные и слабые стороны. Преимущество заключается в том, что расчет средней величины позволяет получить обобщенную характеристику, а значит, выявить определенные тенденции и закономерности в развитии экономических явлений. Недостаток заключается в том, что средние величины сглаживают отдельные негативные и позитивные тенденции в деятельности внутри исследуемого периода. Поэтому используя при проведении комплексного экономического анализа средние величины следует раскрыть их содержание, дополняя среднегрупповыми показателями, а при необходимости — индивидуальными.

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Разработка эффективной стратегии управления человеческими ресурсами в организации

- Планирование как функция менеджмента

- Информационное и техническое обеспечение менеджмента в организации, их роль и значение в процессе управления

- Формирование команды профессионалов

- Документирование управленческой деятельности