Использование заемных средств как метод финансового менеджмента

С экономической точки зрения рыночная стоимость предприятия - это реальное богатство, которым обладают (и которое могут получить в денежной форме в случае продажи) его владельцы, будь то единоличный собственник или многочисленные акционеры крупной корпорации.

Любые управленческие решения следует рассматривать, прежде всего, с точки зрения того, как они влияют на стоимость предприятия. Други

ми словами, менеджмент должен принимать только такие решения, которые обеспечивают в перспективе рост рыночной стоимости предприятия и. соответственно, благосостояния его собственников.

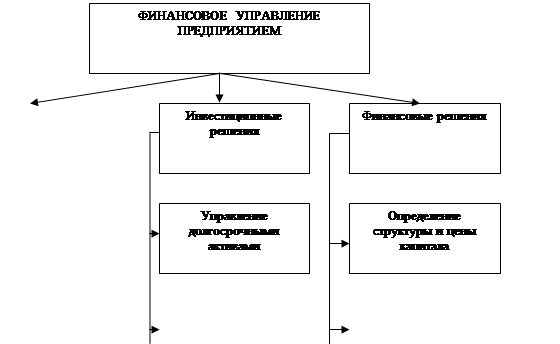

Цель, заданная в виде максимизации рыночной стоимости фирмы, является наиболее обоснованной и приоритетной, в особенности при осуществлении развитого и эффективно функционирующего рынка капиталов. Достижение основной цели требует от финансового менеджера принятия эффективных управленческих решений по следующим основным направлениям:

Операционная деятельность (анализ, планирование, прогнозирование и контроль финансового положения предприятия);

Финансирование - управление собственным и привлеченными источниками средств (финансовые решения);

Инвестиции - инвестиционная политика и управление активами (инвестиционные решения).

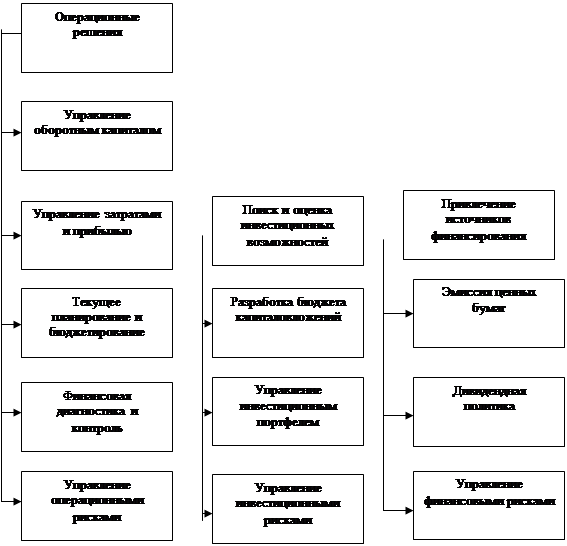

Каждое из выделенных направлений характеризуется конкретным комплексом задач, решение которых осуществляется в рамках системы финансового менеджмента. Типовые комплексы задач приведены на рис.1 Комплекс задач финансового менеджмента достаточно широк и многообразен. Решение большинства из них представляет собой сложный и трудоемкий процесс, требующий обработки значительных объемов информации, применения различных математических моделей и вычислительной техники. При этом процесс решения часто протекает в условиях жестких временных ограничений, риска и неопределенности, а степень ответственности за последствия исключительно высока.

Рис.1 Комплекс задач финансового менеджмента

§ 4. "Где взять и как лучше поделить?"

"Где взять и как лучше поделить?" - этот вечный вопрос волновал человечество во все времена и эпохи, при любом социально-политическом строе и продолжает оставаться актуальным до сих пор. Финансовому менеджменту ничто человеческое не чуждо, и среди важнейших проблем, с которыми ему приходится сталкиваться, основными являются: из каких источников фирма должна получить необходимый ей капитал? Следует ли ей прибегать к заемным средствам или достаточно ограничиться собственными ресурсами? Поиск научно обоснованных ответов на эти весьма непростые вопросы составляет предмет исследований теории структуры капитала. Изучение фундаментальных положений данной теории позволяет лучше понять факторы, которые необходимо учитывать в процессе принятия решений по финансированию деятельности фирмы.

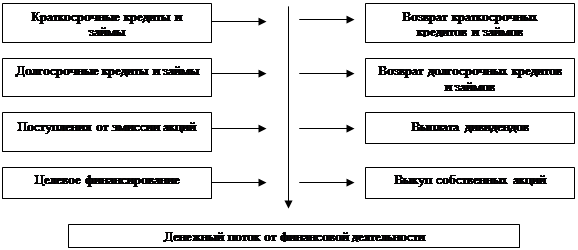

Финансовая деятельность связана с формированием структуры капитала и включает потоки средств от его привлечения, а также денежные потоки кредиторам и собственникам. Основные элементы этого потока представлены на рис.2.

|

Рис.2 Формирование денежных потоков от финансовой деятельности

Поскольку финансовая деятельность призвана увеличить денежные средства в распоряжении фирмы для обеспечения ее основной и инвестиционной деятельности, она обычно генерирует положительный денежный поток.

Для удовлетворения своих потребностей в финансовых ресурсах предприятия могут привлекать различные виды займов. Эффективное использование займов позволяет расширить масштабы деятельности, повысить рентабельность собственного капитала, а в конечном итоге - и стоимость фирмы. В экономическом отношении любой заем представляет собой безусловное обязательство субъекта осуществить возврат к определенному сроку полученной в долг суммы и выплатить ее владельцу заранее оговоренное вознаграждение в виде процентов за использование средств.

Источники и формы заемного финансирования достаточно разнообразны. Далее дана краткая характеристика сущности и особенностей наиболее популярных форм займов, применяемых в отечественной и мировой практике.

Заемное финансирование базируется на следующих основополагающих принципах, определяющих его сущность:

Возвратность;

Платность;

Срочность.

Принцип возвратности отражает необходимость полного возмещения заемщиком полученной суммы (основной суммы долга) установленные сроки. В реальной практике выполнение этого требования заемщиком зависит от стабильности финансовых результатов его деятельности (выручка от продаж, прибыль и т.п.), а также от качества обеспечения займа.

Принцип платности выражает обязанность уплаты заемщиком процентов за право пользования в течение определенного времени предоставленными кредитором ресурсами. Процентные ставки по займам включают рыночную стоимость денег в зависимости от сроков и объемов, а также премии за риск, ликвидность и др., требуемые кредиторами.

Принцип срочности характеризует период времени, на который предоставляются заемные средства и по истечении которого они должны быть возвращены кредитору.

В дополнение к указанным принципам некоторые формы займов предусматривают необходимость обеспечения возврата предоставляемых средств и соответствующих процентных выплат.

В общем случае заемное финансирование, независимо от формы привлечения, обладает следующими преимуществами:

Фиксированная стоимость и срок, обеспечивающие определенность при планировании денежных потоков;

Размер платы за использование не зависит от доходов фирмы, что позволяет сохранить избыток доходов в случае их роста в распоряжении собственников;

Возможность поднять рентабельность собственного капитала за счет использования финансового рычага;

Плата за использование вычитается из налоговой базы, что снижает стоимость привлекаемого источника и капитала фирмы в целом;

Не предполагается вмешательство и получение прав на управление и др.

К общим недостаткам заемного финансирования следует отнести:

Обязательность обещанных выплат и погашения основной суммы долга независимо от результатов хозяйственной деятельности;

Увеличение финансового риска;

Наличие ограничивающих условий, которые могут влиять на хозяйственную политику фирмы (например: ограничения на выплату дивидендов, привлечение других займов, слияния и поглощения, оформление в залог активов и т.п.)

Возможные требования к обеспечению;

Ограничения по срокам использования и объемам привлечения.

Поимо общих, каждая конкретная форма заемного финансирования может иметь собственные преимущества и недостатки, вытекающие из ее специфики.

§ 5. Основные формы заемного финансирования

Основными формами заемного финансирования являются: банковский кредит, выпуск облигаций, аренда или лизинг.

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Организация закупок ресурсов в условиях функционирования системы Just-in-Time

- Cоциально-педагогические условия эффективности формирования организационной культуры компании

- Управление качеством и конкурентоспособность продукции

- Совершенствование организации выпуска новой продукции на предприятии

- Методика обоснования организационных решений на примере жилищного строительства