Человеческий капитал

Скандинавские исследователи Д.Андриссен и Р.Тиссен утверждают, что для отслеживания стоимости нематериальных активов, а в частности человеческого капитала, существует несколько практических методик, которые можно подразделить на две большие категории:

1. Методы измерения, предлагающие показатели, которые могли бы дать управляющим более полное представление о нематериальных активах своих ком

паний.

2. Методы оценки, цель которых – оценить нематериальные активы компании в денежном выражении.

Бухгалтеры долго единодушно отвергали идею подсчета стоимости человеческого капитала, т.к. были уверены, что количественные данные будут почти наверняка основаны на грубых допущениях. В 1998г. в отчете Организации экономического сотрудничества и развития было однозначно сказано, что "…в отношении человеческого капитала измеряется то, что можно измерить, а не то, что нужно измерить". В этом и состоит причина такого скептического отношения бухгалтеров и финансовых аналитиков к идее учета человеческого ресурса. И на данный момент существующие системы учета не позволяют рассматривать работников как объект для инвестиций. Парадокс, но сегодня приобретение обычного компьютера за несколько тысяч долларов рассматривается, как выгодная покупка, увеличение активов компании, а использование тех же денег на поиск и наем высококвалифицированного работника воспринимается, как единовременные расходы, снижающие прибыль в отчетном периоде. Тем не менее, значение преимущества в человеческом капитале на сей день уже общепризнано, поэтому методы определения стоимости этого вида капитала вызывают особый интерес не только у ученых-теоретиков, но и у практиков-менеджеров. Можно выделить следующие причины этого:

1. Человеческий капитал является ключевым элементом рыночной стоимости компании и, следовательно, его цена должна быть включена в расчет как показатель для инвесторов или тех, кто рассматривает возможность приобретения или слияния предприятий, в том числе нематериальных активов.

2. Определение критериев оценки человеческих активов, сбор и анализ относящейся к данной проблеме информации привлекает внимание организации к тому, что необходимо сделать, чтобы найти, сохранить, развить и наилучшим образом использовать её человеческий капитал.

3. Измерение стоимости человеческого капитала может предоставить основание для ресурсно-ориентировочных стратегий управления человеческими ресурсами, которые связаны с развитием ключевых для организации знаний и навыков.

4. Измерения можно использовать, чтобы оценивать эффективность использования человеческих ресурсов и контролировать продвижение к стратегическим целям управления человеческими ресурсами.

По опыту передовых компаний в области управления человеческими ресурсами можно обозначить ряд основных подходов к оценке человеческого капитала организации (см. рис.А.1).

1. Метод расчета прямых затрат на персонал

2. Метод определения (или анализа) первоначальных и восстановительных издержек на персонал. Метод фокусирует внимание на расходах фирмы, связанных не с содержанием персонала, а с его приобретением и заменой.

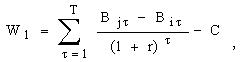

3. Метод конкурентной оценки стоимости человеческого капитала. Этот метод представляет собой комбинацию двух описанных выше подходов к определению издержек на персонал и основан на учете суммарных затрат и потенциального ущерба, наносимого компании при возможном уходе из неё работника. Метод предполагает оценку затрат на персонал, учитывая возможность перехода человека на другую работу. Любое решение о смене места работы зависит от текущей стоимости чистых выгод от мобильности большей нуля. Для расчетов текущей стоимости чистых выгод применяется следующая формула:

где W1 - текущая стоимость чистых выгод в году t=1;

Bjt - полезность (денежная или моральная), полученная от j–й работы в году;

Вit - полезность (денежная и моральная), полученная от i–й работы в году;

С - полезность, потерянная при переезде и смене работы (инвестиции в мобильность);

r - ставка процента;

Т - время (в годах), в течение которого получается полезность от мобильности [15].

Подавляющее большинство людей принимают решения о переезде по экономическим причинам. Об этом свидетельствуют данные социологических опросов в разных странах. Примерно половина всех переездов, по данным американских социологов, вызвана решением сменить работу. Следовательно, выводы теории человеческого капитала для миграции могут быть проверены на рынке труда [2]. Миграция требует издержек. Во-первых, необходимы затраты на сбор информации о районах с наилучшими возможностями для заработков и об условиях трудоустройства. Во-вторых, денежные затраты на переезд увеличиваются с ростом расстояния, поэтому люди чаще переезжают на небольшие расстояния и реже на дальние. Кроме того, люди стремятся переехать в районы, где у них имеются родственники и знакомые или, по крайней мере, где живут люди, говорящие на одном с ними языке и имеющие одинаковые обычаи. Это позволяет снизить моральные и информационные издержки мигрантов[3].

Рассмотренный метод значительно сложнее, чем предыдущие, но он даёт гораздо более эффективную оценку реальной стоимости человеческого капитала фирмы.

4. Метод перспективной стоимости человеческого капитала. Учитывает дополнение к оценке конкурентной стоимости человеческого капитала в перспективе на 3,5,10 и 25 лет. Эта оценка, в первую очередь, необходима для компаний, занимающихся разработкой крупных и долгосрочных проектов, например, проводящих исследования в сфере создания инноваций или стоящих крупные высокотехнологичные объекты.

5. Метод измерения индивидуальной стоимости работника. В отличие от предыдущих методов оценивает не различные типы издержек на персонал, а возможные доходы, которые он может принести компании.

6. Оценка стоимости человеческого капитала на основе испытаний в среде бизнеса. Эта оценка может быть получена на основе двух подходов:

А) по конкретным результатам, полученным работником исходя из прибыли, которую он принёс фирме, или по увеличению её активов, в том числе интеллектуальных.

Б) оценка человеческого капитала на основе системы деловых учений по менеджменту, экономике и маркетингу на базе высоких информационных технологий основывается на прогнозе результатов работы менеджера в среде бизнеса, максимально приближенной к его реальной среде.

7.Финансовый метод определяет величину человеческого капитала как разность между общей рыночной стоимостью компании и стоимостью её материальных и нематериальных активов.

8. Сравнительный метод предполагает косвенную оценку стоимости человеческого капитала на основе сопоставления результатов деятельности компании с показателями конкурентов.

Однако ни один из перечисленных подходов не может претендовать на "звание" достаточно точного интегрального метода оценки человеческого капитала организации. Суть данной проблемы довольно четко обозначили в конце 1990-х гг. Н.Бонтис с соавторами: "Все эти модели страдают субъективностью, неопределённостью и недостатком надёжности, поскольку не может быть уверенности в точности таких измерений"[7,c.48].