Человеческий капитал

Большинство экономистов полагали, что человеческие существа должны быть включены в категорию капитала по трем причинам:

1. затраты на воспитание и образование человеческих существ являются реальными затратами;

2. продукт их труда увеличивает национальное богатство;

3. расходы на человека, которые увеличивают этот продукт, будут увеличивать национальное богатство.

Адам Смит, хотя

и не определял точно понятие "капитал", включал в эту категорию фиксированного капитала мастерство и полезные способности человеческих существ. Согласно Фридриху Листу, мастерство и приобретенные способности человеческих существ, унаследованные большей частью от прошлого труда и самоограничений, являются наиболее важным компонентом национального запаса капитала. Он утверждал, что как в производстве, так и в потреблении может быть рассмотрен вклад человеческого капитала в выпуск.

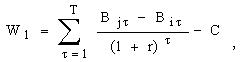

Э.Энгель предпочитал метод цен производства для определения денежной ценности человеческих существ, считая, что мерой этой ценности являются затраты родителей на воспитание детей. У.Фарр исчислял величину человеческого капитала сегодняшней стоимостью будущих заработков индивидуума (будущие заработки минус личные затраты на жизнь) с поправками на коэффициенты смертности. Т.Витстейн объединил подходы У.Фарра и Э.Энгеля к оценке человеческого капитала (т.е. оценки с помощью капитализированного заработка и цены производства), предположив, что величина заработка за время жизни индивидуума равна сумме затрат на его содержание и образование[7,c.41]. Витстейном выведены следующие формулы:

где а - годовые расходы на потребление, включая образование на одного взрослого немца определенной профессии;

r = (1+i), где i - рыночная процентная ставка;

P=1/r;

Ln - число людей в возрасте n в таблице жизни;

Rn - величина стоимости одноталерной ренты человека в возрасте n, приобретенной им в момент своего рождения (для данного r);

Х - величина будущего дохода на одного человека определенной профессии;

N - возраст, в котором человек вступает в трудовую жизнь[15].

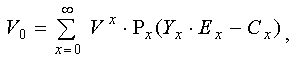

Подходы У.Фарра и Т.Витстейна к оценке человеческого капитала были развиты американскими экономистами и социологами Л.Дублиным и А.Лоткой[7,c.41]. Они вывели следующую формулу:

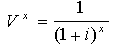

где V0 - ценность индивидуума в момент рождения;

- ценность в данный момент одного доллара, полученного через х лет;

- ценность в данный момент одного доллара, полученного через х лет;

Рх - вероятность дожития человека до возраста х;

Yx - годовой заработок человека с момента х до х+1;

Ех - доля занятых в производстве в возрасте от х до х+1 (У. Фарр предполагал полную занятость);

Сх - величина затрат на жизнь человека в возрасте от х до х+1.

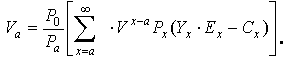

Для определения денежной стоимости человека определенного возраста (например, а), формула может быть преобразована к виду:

Такой метод капитализации заработка индивидуума, за вычетом затрат на его потребление или содержание, дает полезную для многих целей оценку.

Разработанные этими авторами методы оценивания экономической значимости способностей человека к труду (или человеческого капитала) технически совершенны и пригодны для практического использования на реальной информации[15].

Т.Шульц использовал для определения величины человеческого капитала следующий затратно-стоимостный подход: он умножил стоимость одного года каждой образовательной ступени (с учетом постоянных заработков) на число человеко-лет образования, накопленных населением к тому или иному моменту времени, с поправкой на неодинаковую продолжительность учебного года. При этом за основу была взята величина стоимости образования, относящаяся не ко времени его получения, а к году подсчета, т.е. была определена не первоначальная, а восстановительная стоимость образовательной составляющей человеческого капитала. Аналогичные расчеты осуществил Дж.Кендрик. Величину человеческого капитала он определял по первоначальной стоимости с помощью специально разработанных индексов цен, с учетом амортизации знаний и навыков. Подобные исследования проводил также отечественный экономист В.И.Мартинкевич. В отечественной экономической литературе долгое время вместо понятия "человеческий капитал" использовали понятие "фонд образования". Фонд образования – это стоимостная оценка накопленных работником знаний, навыков, умений и опыта. При расчете его величины использовались два основных подхода:1) суммирование фактических затрат на образование, осуществлённых в течение того или иного длительного периода времени; 2) оценка реальной производительной ценности того запаса знаний, навыков, умений, опыта, которыми обладает рабочая сила в определённый отрезок времени[7,c.42].

Разумеется, исследования методологии оценки человеческого капитала не исчерпываются работами перечисленных ученых. Эта тема и сейчас очень актуальна и важна, поэтому постоянно исследуется, и в рамках современной теории человеческого капитала для измерения величины человеческих активов используются следующие основные методы.

1. Натуральные (временные) оценки, предполагающие измерение человеческого капитала (вернее, его образовательной составляющей) в человеко-годах обучения. Данный метод считается одним из самых простых, но его точность не всегда является достаточной, поскольку невозможно полноценно учесть неравнозначность года обучения на разных уровнях образования, т.е. при получении общего (школа, гимназия, лицей), среднего профессионально (колледж, училище), высшего (университет, институт) и т.п.

2. Затратные модели, которые учитывают первоначальную стоимость, стоимость приобретения, замещения или альтернативные издержки на человеческие активы.

3. Монетарные модели оценки человеческого капитала, основанные на расчете доходов будущих его владельцев и пользователей. В этом случае величину человеческого капитала измеряют не ценой его производства, а экономическим эффектом от его использования.

4. Модели ценности человеческого капитала, которые объединяют модели немонетарной поведенческой ценности с моделями монетарной экономической стоимости.

Несмотря на многочисленность работ, исследующих человеческий капитал, и разнообразие подходов к его оценке, на практике при измерении данного вида капитала остаётся огромное количество нерешённых проблем, т.к. некоторые активы человеческого капитала не поддаются непосредственной оценке. Поэтому приходится прибегать к разного рода опосредованным методам их оценки. Это говорит о том, что подсчет стоимостных значений является очень трудоёмким процессом. Однако, это не единственная трудность в процессе оценки человеческого капитала. Гораздо большее затруднение вызывают сбор, обработка и оценка достоверности необходимой информации на всех уровнях исследования (макроэкономическом, региональном, корпоративном). Возникают сомнения в том, что методы оценки человеческого капитала имеют реальное практическое значение и что хотя бы одному из них можно доверять.