Задачи контроллинга на предприятии

Служба контроллинга входит наряду с бухгалтерией, фикансовым отделом, планово-экономическим отделом в состав финансово-экономических служб предприятия. Поскольку основная функция контроллинга на предприятии — анализ и управление затратами и прибылью, служба контроллинга должна иметь возможность получать всю необходимую ей информацию и претворять ее в рекомендации для принятия управленческих реш

ений высшими руководителями предприятия.

При создании службы контроллинга на предприятии необходимо учитывать следующие основные требования:

1. Служба контроллинга должна иметь возможность получать необходимую ей информацию из бухгалтерии, финансового отдела, планово-экономического отдела, службы сбыта и службы материально-технического снабжения.

2. Служба контроллинга должна иметь возможность и полномочия организовывать с помощью других экономических служб сбор дополнительной информации, требуемой ей для анализа и выводов, но не содержащейся в существующих документах финансово-экономических служб.

3. Служба контроллинга должна иметь возможность внедрять новые процедуры сбора аналитической информации на постоянной основе. Вопрос о выплате компенсации сотрудникам других служб за увеличение нагрузки должны решать руководители, для которых предназначена информация службы контроллинга.

4. Служба контроллинга должна иметь возможность быстро доводить информацию до сведения высшего руководства предприятия.

5. Служба контроллинга должна быть независимой от той или иной финансово-экономической службы.

В соответствии с вышеприведенными требованиями возникают возможные варианты создания контроллинга и ее места в организационной структуре предприятия.

На первом этапе существования служба контроллинга представляет собой рабочую группу из 3—4 человек, которая выполняет роль аналитической службы и обеспечивает руководителей (в первую очередь заместителя директора по экономике, финансового директора, коммерческого директора) оперативной информацией о состоянии затрат на предприятии, периодически составляет развернутые аналитические отчеты, прогнозирует показатели финансово-экономического положения предприятия, проводит экономическую экспертизу управленческих решений, связанных с затратами и прибылью, налаживает методику планирования в планово-экономическом отделе. На первоначальном этапе работы службы контроллинга нет необходимости привлекать дополнительных сотрудников для сбора контроллинговой информации на уровне цехов предприятия, так как заполнение аналитических форм для службы контроллинга можно возложить на экономистов цехов. Таким образом, служба контроллинга на предприятии в этот период деятельности представляет собой небольшую группу высококвалифицированных специалистов, обладающих достаточно большими полномочиями и доступом ко всему объему экономическом информации.

Как и любая финансово-экономическая служба, служба контроллинга в течение определенного периода становления устанавливает связи с другими службами и отделами, налаживает информационное сотрудничество, происходит более точное разделение функций. В крупных европейских компаниях период становления контроллинга доходил до 6 лет.

Впоследствии служба контроллинга может расширить свое влияние и свой штат, для чего в каждый цех может быть назначен свой контроллер, который будет отслеживать и анализировать отклонения фактических параметров работы (прежде всего затрат) от плановых. Такая организация работы службы контроллинга существует во многих крупных европейских промышленных компаниях. [2]

1.5 ФУНКЦИИ КОНТРОЛЛЕРА В ТЕОРИИ И ПРАКТИКЕ УПРАВЛЕНИЯ

Менеджмент объединяет две функции: руководимо и управление. Этим объясняется, почему часто употребляют американский термин менеджмент. В ненецком языке нет общеупотребительного выражения, имеющего тот же смысл. Когда говорят о руководителях, имеют в виду работников, которые должны знать, что им нужно делать (свои функции), которых необходимо подбирать и оценивать, мотивировать и стимулировать и которым сегодня менеджер уже не может просто отдавать приказания, он должен убеждать их. Функция управления относится к руководящему аппарату. Здесь речь идет об управлении деятельностью подразделения, например, в качестве руководителя продуктовой группы, руководителя производства, руководителя отдела закупок. При реализации функции управления процессами должна быть достигнута цель и спланирован путь достижения этой цели, а также должен существовать набор инструментов, с помощью которых можно регулировать активный бизнес в соответствии с плановым курсом.

Контроллер выполняет роль лоцмана при реализации менеджером функции управления. Он является "продавцом" целей и планов и должен создать аппарат, помогающий определить "местонахождение" предприятия на данный момент на основе сравнений плановых и фактических показателей и разработать, соответствующие корректирующие мероприятия. Вместе с тем планирование нельзя отделить от руководства. Цели и планы только тогда реалистичны, когда за ними стоит кто-то, занимающийся их реализацией. Этот кто-то должен быть мотивирован и вовлечен в работу. В связи с этим контроллер в качестве продавца планов должен заниматься линейным менеджментом. Предпочтительнее в 100 случаях стать на 1% лучше, чем в одном случае на 100%.

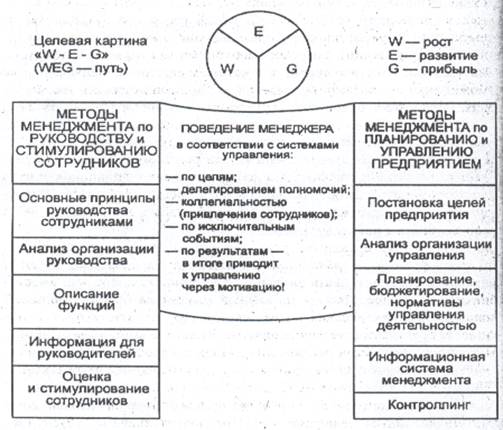

В качестве модели, описывающей сервисные задачи руководства и управления, стоящие перед контроллером, служит представленная на рис.1.3. система менеджмента. Данная концепция была разработала под руководством автора в Академии менеджмента (г Мюнхен) при Немецком институте экономики.

Рнс.1.3. Система менеджмента

Круговая модель "W-Е-G" похожа на картинку-ребус. Она должна инициировать формулирование миссии предприятия и ее обнародование. Вместе с тем символы W Е G служат катализаторами установления целей по росту, уровню развития и прибыли. Если целевая картина складывается благодаря идеалам: "служить здоровью"; "сервис в международном масштабе"; "первое место по разработкам"; "решаем проблемы"; "лидер по ценам"; "производим продукцию известной марки", то цели на пути реализации целевой картины должны быть конкретными и количественно определенными.

Постановка целей не может быть ограничена только показателями прибыли. Требуется найти компромисс между ростом, уровнем развития и прибылью. Так, в интересах увеличения доли рынка необходимо пожертвовать шансами на повышение цен. В пределах возможной суммы прибыли следует зарезервировать суммы на НИОКР, предназначенные для долгосрочного обеспечения целевой картины.

1.6 ИНСТРУМЕНТЫ МЕНЕДЖМЕНТА ДЛЯ РУКОВОДСТВА И СТИМУЛИРОВАНИЯ СОТРУДНИКОВ

При выборе инструментов менеджмента для руководства и стимулирования сотрудников на первом месте стоят принципы руководства. Это означает, что целевая картина "ПУТЬ" (WEG) должна быть конкретизирована с точки зрения функции руководства людьми: какой мы хотим видеть реализацию этой функции на своем предприятии. Например, можно для каждого начальника в письменной форме однозначно установить, что он должен выполнять роль тренера, как в футболе: он должен заботиться о том, чтобы у его подчиненных была высокая результативность труда (W - рост), чтобы они ставили цели по самосовершенствованию и продвигались вперед (Е - развитие) и в зависимости от этого улучшалось их финансовое положение (G - прибыль, в этом случае G - жалованье). Таким образом, формула WEG пригодна не только для интерпретации того, что находится справа на рис. 1.3., где речь идет о постановке целей, планировании и регулировании. "Излучение" целевой картины предприятия WEG (рост — развитие - прибыль) распространяется также на то, что изображено на рис.1.3. слева, где речь идет о руководстве людьми.