Задачи контроллинга на предприятии

Контроль за реализацией планов предполагает разработку методов ведения контроля, определение места его проведения, и объем. На основании плановых документов разрабатываются контрольные документы, в которых фиксируются сроки проведения контроля и содержание контрольных операций. Для этого заранее определяются допустимые отклонения контрольных величин в соответствии с контрольными документами про

водится сопоставление фактических и плановых характеристик и выявляется степень достижения поставленной цели. Далее проводится анализ отклонений с выяснением причин их появления. По результатам анализа вырабатываются предложения по уменьшению отклонений.

При обеспечении руководства аналитической информацией в задачи контроллинга входит разработка архитектуры информационной системы, стандартизация информационных каналов и носителей, и выбор методов обработки информации. Система контроллинга должна обеспечивать сбор, обработку и предоставление руководству существенной для принятия управленческих решений информации.

В задачи контроллинга входит также проведение специальных исследований, определяющих состояние и тенденции развития организации (предприятия) в рыночных условиях.

В каждом отдельном случае функции службы контроллинга зависят от многих обстоятельств, но если обобщить существующую практику предприятий, то можно получить некоторый идеальный перечень основных функций и задач контроллинга, представленный ниже (функции выделены полужирным шрифтом).

Основные функции и задачи контроллинга

В крупных организациях целесообразно создавать специализированную службу контроллинга. Небольшие по размеру организации, как правило, не имеют в самой структуре такой службы.

На малых предприятиях основные функции контроллинга выполняет либо руководитель фирмы, либо его заместитель. При этом многие задачи интегрируются и упрощаются. Например, задачи разработки планов, их координации и проверки на реализуемость можно рассматривать как единую задачу, если ее выполняет сам руководитель предприятий. Небольшие предприятия очень редко решают также проблемы покупки других фирм или продажи филиалов. На среднем по размерам предприятии с монопроизводством объем функций и задач учета, планирования и отчета будет, естественно, меньшим по сравнению с многопрофильным предприятием.

В условиях ухудшения экономического положения на предприятии, которое проявляется в снижении уровня ликвидности и рентабельнсти, от служб контроллинга ожидают в большей степени услуг по координации планов, анализу причин отклонения планов от факта, а также рекомендаций по обеспечению выживания на ближайшую перспективу.

Функции и задачи контроллинга постоянно дополняются и изменяются по содержанию. Меняется весомость отдельных задач. Так, великая экономическая депрессия 30-х годов нашего столетия показала американским предпринимателям значимость управленческого учета и планирования для обеспечения выживаемости предприятия в долгосрочной перспективе. До этого момента практики забывали об этих функциях управления или не придавали им должного значения. Середина 30-х годов в США была периодом интенсивного роста числа предприятий, внедряющих принципы и философию контроллинга. [1]

1.3 КОНТРОЛЛИНГ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ КОНТРОЛЛИНГ В СИСТЕМЕ УПРАВЛЕНИЯ

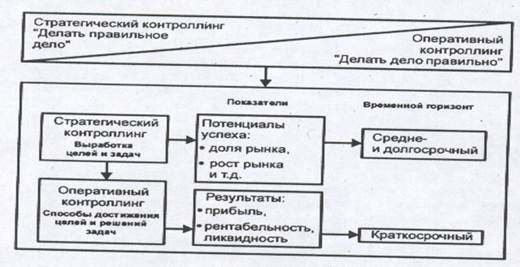

В большинстве литературных источников, посвященных вопросам стратегического и оперативного контроллинга, очень лаконично определяется сущность каждого из рассматриваемых аспектов контроллинга (рис. 2.1):

* "Делать правильное дело" - стратегический контроллинг;

* "Делать дело правильно" - оперативный контроллинг.

Таким образом, можно утверждать, что стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся у него преимущества и создавать новые потенциалы успешной деятельности в перспективе. Служба стратегического контроллинга выступает в качестве внутреннего консультанта менеджеров и собственников предприятия при выработке стратегии, стратегических целей и задач. Она поставляет необходимую информацию, ориентирующую руководство в процессе принятия решения.

Основная задача оперативного контроллинга - оказывать помощь менеджерам в достижении запланированных целей, которые выражаются чаще всего в виде количественных значений уровней рентабельности, ликвидности и/или прибыли. Оперативный контроллинг ориентирован на краткосрочный результат, поэтому его инструментарий принципиально отличается от методов и методик стратегического контроллинга.

Стратегический контроллинг определяет цели и задачи для оперативного контроллинга, т.е. ставит нормативные рамки. Оба рассматриваемых направления контроллинга отличаются по охватываемому временному горизонту. Так, оперативный контроллинг реализует свои функции на краткосрочном отрезке времени: до года. Стратегический контроллинг в современном менеджменте не привязан жестко к временным рамкам, хотя чаще всего речь идет о средне- и долгосрочном периоде.

Использование методологии стратегического и оперативного контроллинга в качестве инструмента поддержки деятельности менеджеров может существенно повысить эффективность функционирования системы управления организацией (предприятием).

В организациях, различающих и признающих важность как оперативного, так и стратегического менеджмента, как правило, выделяют в самостоятельные организационные единицы подразделения оперативного и стратегического контроллинга. Рассмотрим основные понятия, задачи и отличия стратегического и оперативного контроллинга.

Рис. 1.2. Разграничение стратегического к оперативного

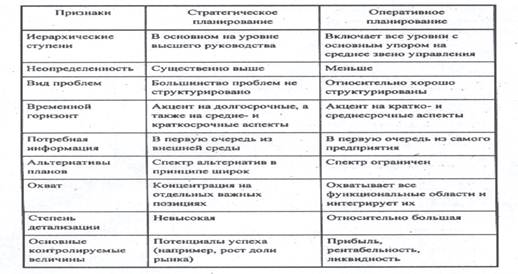

Ниже приведены отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием (табл. 1.1).

Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый ориентирован на тенденции будущего, а последний напротив, "смотрит" в настоящее. Ниже перечислены их характерные отличия:

• стратегический контроллинг ориентирован на потенциал, а оперативный контроллинг - на конкретный результат;

• контроль предпосылок, успеха и результата имеет различное значение для обоих направлений контроллинга;

• объекты планирования и контроля в оперативном контроллинге совпадают, а в стратегическом они не идентичны;

• в оперативной области доминирует контроль со стороны (чаще всего со стороны отдела контроллинга), а в стратегическом - самоконтроль. [1]

Таблица 1.1.

1.4 Определение структуры контроллинга. Формирование целевых функций и элементов системы контроллинга

Система контроллинга на предприятии включает в себя не только аналитические показатели и выводы. В системе контроллинга присутствует сильная организационная составляющая — люди, которые занимаются контроллингом, потоки информации между подразделениями предприятия и от подчненненных — к руководителям.