Выявление сильных и слабых сторон организации методом стратегического SWOT-анализа

ЗАКЛЮЧЕНИЕ

В заключение работы подведём выводы:

а) SWOT-анализ (от англ. strength - сила, weaknesses -слабости, opportunities - возможности, threats - угрозы) - это анализ сильных и слабых сторон компании, а также ее возможностей и угроз. Как правило, SWOT-анализ применяется при разработке бизнес-планов новых проектов. Обычно результаты SWOT-анализа представ

ляют в виде матрицы, в ячейках которой расположены списки факторов, способных повлиять на положение компании или результат проекта. Для начала необходимо выбрать, что оценивать: общую конкурентоспособность компании, ее инвестиционную привлекательность, привлекательность отрасли, рынок, проект, направление деятельности, продукт и т. д.

б) Экспертный опрос — разновидность опроса, в ходе которого респондентами являются эксперты — высококвалифицированные специалисты в определенной области деятельности.

Методику экспертного опроса используют в качественных исследованиях довольно сложных проблем. Респондентами в таких исследованиях являются эксперты в обсуждаемом вопросе, т.е. люди, владеющие определенной информацией в силу своего профессионального опыта. Это - директора, топ-менеджеры компаний, специалисты отдельных направлений, чиновники, экономические и политические обозреватели и др.

Виды экспертных опросов:

а) Очный опрос:

1) Свободное интервью;

2) Анкетный опрос экспертов;

3) «Мозговой штурм».

б) Заочный опрос:

1) Почтовый анкетный опрос экспертов;

2) Дельфийская техника.

По сути, экспертный опрос - это сформулированное мнение профессионалов, разбирающихся в своем деле, как никто другой.

в) Для оценки сильных и слабых сторон определяют критерии по всем важнейшим сферам ответственности предприятия. После этого составляют соответствующий вопросник. Критерии можно устанавливать на внутрифирменном семинаре менеджеров.

Предложения руководителей и менеджеров предприятия по критериям оценки сводят в каталог. Затем разработанные критерии могут быть сгруппированы по областям ответственности и оцениваться по различным шкалам.

г) На основании проведенного исследования (на примере банка «Возрождение»), одним из методов преодоления кризиса является внедрение инноваций.

Инновация - это использование в той или иной сфере общественной деятельности (в экономических, финансовых, правовых и социальных отношениях; в производстве, науке, культуре и образовании и т.д.) результатов интеллектуального труда, технологических разработок, направленных на совершенствование социально- экономической деятельности.

Процесс внедрения инноваций должен выступать объектом управления. Комплексный характер инноваций, их разнообразие и многосторонность требуют серьезной разработки и обоснованной классификации. Нововведения в банковском бизнесе это не только технические и технологические разработки, но и реализация новых форм деятельности, новых товаров и услуг. Инновации - это фактор стабильности экономического роста банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Фатхутдинов Р.А. Стратегический менеджмент: Учеб. для вузов / Р.А. Фатхутдинов; Гл. ред. Ю.В. Луизо.-5-е изд., испр. и доп - М.: Дело, 2002.-447 с.

2 Ансофф К. Стратегическое управление. – М.: Экономика, 2003. – 451 с.

3 Бочкарев А., Кондратьев В. И др. 7 нот менеджмента.- 5-е изд., доп. – М.: ЗАО «Журнал Эксперт», ООО «Издательство ЭКСМО», 2002 г., стр. 29

4 Фалько С.Г., Носов В.М., Контроллинг на предприятии. - М.: Знание России, 1995. - 80 с.

5 Попченко Е.Л., Ермасова Н.Б. Бизнес-контроллинг. М: Идательство «Алфа-пресс» 2006.-288 с.

6 Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. М.: "Финансы и статистика", 1998.

7 Книга делового человека. Под ред. Г.А. Краюхина М.: Высшая школа, 1993.

8 Хан Д., Планирование и контроль: концепция контроллинга /Пер. с нем. - М.: Финансы и статистика, 1997. - 800 с.

9 Контроллинг как инструмент управления предприятием. Под ред. Н.Г. Данилочкиной. - М.: Аудит, ЮНИТИ, 1998.

10 Майер Э. Контроллинг как система мышления и управления. М.: "Финансы и статистика", 1993.

11 Фальмут Х.Й. Инструменты контроллинга от А до Я.М.: Финансы и статистика,2003.

12 Http://www.vbank. ru

13 Балдин К.В. и др. Инновации - М.: Дашков и К, 2008.

14 Такер Роберт Б. Инновации как формула роста – М.: Олимп-бизнес,2006

15 Любавин А.А. Особенности современной методологии внедрения контроллинга в России//Контроллинг. 2002. №1. Антикризисное управление / под. ред. Короткова Э. М. — М.: ИНФРА-М, 2006.

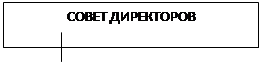

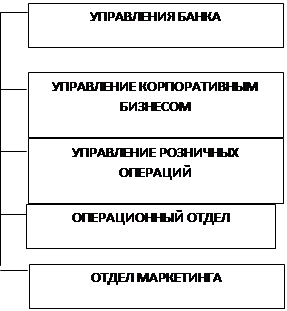

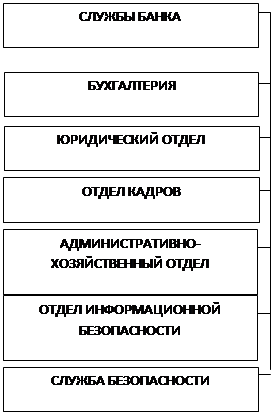

ПРИЛОЖЕНИЕ А

Организационная структура банка

| |||||||||

| |||||||||

|  | ||||||||

| | |||||||||

[1] Фатхутдинов Р.А. Стратегический менеджмент: Учеб. для вузов / Р.А. Фатхутдинов; Гл. ред. Ю.В. Луизо.-5-е изд., испр. и доп. - М.: Дело, 2002.-447 с.

[2] Ансофф К. Стратегическое управление. – М.: Экономика, 2003. – 451 с.

[3] Бочкарев А., Кондратьев В.И др. 7 нот менеджмента.- 5-е изд., доп. – М.: ЗАО «Журнал Эксперт», ООО «Издательство ЭКСМО», 2002 г., стр. 29

[4] Фалько С.Г., Носов В.М., Контроллинг на предприятии. - М.: Знание России, 1995. - 80 с.

[5] Попченко Е.Л., Ермасова Н.Б. Бизнес-контроллинг.М:Идательство «Алфа-пресс» 2006.-288 с.

[6] Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. М.: "Финансы и статистика", 1998.

[7] Книга делового человека. Под ред. Г.А. Краюхина М.: Высшая школа, 1993, гл.12

[8] Хан Д., Планирование и контроль: концепция контроллинга /Пер. с нем. - М.: Финансы и статистика, 1997. - 800 с.

[9] Контроллинг как инструмент управления предприятием. Под ред. Н.Г. Данилочкиной. - М.: Аудит, ЮНИТИ, 1998.