Основные фонды автотранспортного предприятия и повышение эффективности их использования

С развитием малого и среднего бизнеса в отрасли различие в структуре основных фондов отдельных транспортных предприятий (зависящей не только от величины предприятия, но и от номенклатуры выполняемых им транспортных услуг) углубляется. Так, при расширении объема услуг по хранению и распределению перемещаемых товаров увеличивается стоимость складских помещений, погрузочно-разгрузочных механизмов

и других основных фондов, необходимых для обеспечения производства подобных услуг. При выполнении пассажирских перевозок появляется потребность в таких основных фондах, как пункты остановки подвижного состава на маршруте, кассовые помещения, здания для хранения багажа, здания автовокзалов и т.д.

1.4 Сроки службы основных фондов

В силу своей экономической природы основные фонды подвергаются физическому и моральному износу, сопровождающемуся износом экономическим. Последнее понимается как частичная или полная утрата основными фондами потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы, вследствие технического процесса и роста производительности общественного труда. В связи с этим различают отдельные виды срока службы основных фондов:

· физический срок службы, определяемый возникновением полного физического износа автомобилей и других видов основных фондов. При этом наступает потеря их работоспособности, которую уже невозможно восстановить путем ремонта;

· экономически целесообразный срок службы, заканчивающийся в тот момент, когда затраты на ремонт основных фондов начинают превышать затраты на покупку новых аналогичных фондов;

· амортизационный срок службы. Процедура его установления стандартизирована и отражена в законодательных документах по организации бухгалтерского учета, так как возмещение износа основных фондов происходит путем отнесения этого износа в виде амортизационных отчислений на себестоимость транспортных услуг, а это связано с определением суммы налогов, выплачиваемых автотранспортным предприятием.

Амортизационные отчисления на восстановление стоимости основных фондов исчисляют, исходя из их первоначальной стоимости и норм амортизации, установленных для определенной группы фондов.

Для конкретного вида основных фондов величина годовых амортизационных отчислений Агод может быть определена так:

Агод = СперНа/100,

Где, Спер – первоначальная стоимость основных фондов предприятия,

включающая в себя затраты на приобретение основных фондов, их доставку на предприятие и на монтаж, установку и пр., руб.; На – норма амортизации, устанавливаемая законодательно по группам основных фондов с разным сроком службы, % от первоначальной стоимости.

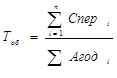

Отношение среднегодовой величины стоимости основных производственных фондов к годовой величине амортизационных отчислений характеризует продолжительность их оборота ![]() . На автотранспортных предприятиях этот показатель чаще всего рассчитывают для подвижного состава и измеряют в годах:

. На автотранспортных предприятиях этот показатель чаще всего рассчитывают для подвижного состава и измеряют в годах:

Где, n – число типов подвижного состава, эксплуатируемого на предприятии.

Показатель Тоб определяет, сколько в среднем лет. длится цикл использования основных фондов и насколько активным должно быть их обновление.

С течением времени возникает необходимость переоценки основных фондов, так как, во-первых, меняется цена на определенные виды подвижного состава или другие основные фонды автотранспортного предприятия и, во-вторых, нужно привести к единой оценке фонды, приобретенные в разное время. Переоценка дает возможность определить восстановительную стоимость основных фондов.

В результате износа основные фонды теряют свою первоначальную стоимость. Их остаточная стоимость определяется степенью этого износа, условно измеряемого как сумма ранее начисленных амортизационных отчислений Агод:

Сост – Спер – Агод/m,

Где, m – фактический срок службы основных фондов, год.

Таким образом, если речь идет о стоимости основных фондов, следует уточнить, какой вид стоимости имеется в виду, тем более, что информация о каждом из этих видов используется в экономическом планировании и анализе для вполне определенных целей.

В соответствии со степенью износа основных фондов рассчитывают коэффициенты их износа и годности. Движение основных фондов (их поступление на баланс АТП, эксплуатация в течение определенного периода и списание с баланса) оценивают коэффициентом выбытия и коэффициентом обновления.

В таблице 1 приведена величина этих коэффициентов для одного из автотранспортных предприятий.

Таблица 1. Показатели состояния и движения основных фондов

|

Показатель |

Величина | |

|

по плану |

фактическая | |

|

Коэффициент износа |

0,91 |

0,93 |

|

Коэффициент годности |

0,09 |

0,07 |

|

Коэффициент выбытия |

0,37 |

0,04 |

|

Коэффициент обновления |

0,01 |

0 |

Можно предположить, что предприятие имеет достаточно серьезные проблемы, связанные с высоким износом основных фондов и их вялым обновлением.

Определение уровня эффективности использования основных фондов АТП. Как отмечено в подразд. 2.1, основные фонды – это существенно более значимый по стоимости элемент имущественного комплекса АТП, чем оборотные фонды. Это обстоятельство делает особо актуальной задачу их эффективного использования.

Обобщающим показателем использования всех основных фондов, которыми владеет или распоряжается предприятие, является фондоотдача (ФО), уровень которой определяется отношением годового объема продаж транспортных услуг (дохода) Д, руб., к среднегодовой стоимости основных фондов (ОФ), руб., используемых при производстве этих услуг:

ФО = Д/ОФ.

Уровень фондоотдачи часто оценивают в процентах. В этом случае показатель ФО, приведенный выше, умножается на 100%.

При расчете показателя фондоотдачи реализован основной принцип оценки экономической эффективности – сравнение затрат, вкладываемых в производство транспортных услуг, с получаемыми автотранспортным предприятием результатами. Заметим, что этот принцип используют для оценки эффективности всех видов ресурсов предприятия.

Фондоотдача может иметь натуральное выражение. В этом случае объем транспортных услуг, производимых предприятием, измеряют числом тонн (тонна-километров) или пассажиров (пасса-жирокилометров), или другими натуральными показателями. Например, при измерении объема продукции в тоннах перевезенного груза (Qm) фондоотдача может быть определена следующим образом:

Другие рефераты на тему «Транспорт»:

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск