Конъюнктура мирового рынка цветных металлов

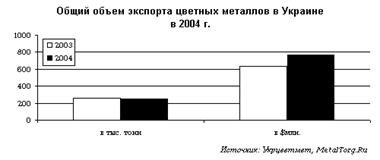

Однако, при выгодной коньюктуре мирового рынка, Украина продолжает оставаться заметным экспортером ряда цветных металлов (рис. 3.1.).

Рис. 3.1. Общий объем экспорта цветных металлов в Украине в 2004 г.

Среди наиболее заметных проектов модернизац

ии по отрасли можно назвать запуск мощностей по производству катодной меди. «Панком-Юн» и Запорожский завод цветных сплавов осуществили эти проекты на условиях собственного финансирования и привлечения инвестиций.

Общей проблемой алюминщиков и особо – медников Украины является сырьевой вопрос. Он явно усугубляется дефицитом вторичного сырья. Установленные мощности по переработке лома не просто значительно превышают годичные объемы его заготовки, а чаще ориентированы на экспорт.

Интересной производственной цепочкой цветной металлургии и технологичных отраслей в целом, является производство кремния. Не технического кремния и ферросилиция по которым позиции Украины остаются неплохими (годовой производство около 200 тыс. т). Речь идет о высокочистом полупроводниковом кремнии – ключевом сырье для создания огромной гаммы электронных приборов.

Во времена СССР, Украина, владеющая залежами неплохого кварцевого сырья и полной технологической цепочкой производства чистого кремния (от кварцита до полупроводниковых пластин), выпускала 70% поликисталлического, около 55% – монокристаллического кремния и более 80% полупроводниковой продукции всей страны.

Однако с 90-х гг. отрасль, оставшись без заказов ВПК СССР, начала сворачиваться. На мировом рынке, ввиду недостаточной конкурентоспособности, большая часть ее продукции также не нашла спроса. Сообщалось, что за десятилетие в целом по Украине объемы производства монокристаллического кремния уменьшились в 5,5 раза, а поликристаллический кремний перестал выпускаеться вообще. Кроме того, в настоящее время в Украине полупроводниковый кремний производится преимущественно уже из импортного сырья и лома. Наиболее распространена схема использования давальческого сырья, т.е. толлинг.

Прекращение выпуска кремния на Запорожском титано-магниевом комбинате в 1998 году далее, по цепочке, остановило и Донецкий химико-технологический завод. А былые потребители продукции – Светловодский завод чистых металлов и киевский завод «Квазар» перешли на переработку сырья из Германии, Швейцарии, Италии. Кремниевое производство ЗТМК (сейчас «Завод полупроводников») стоит и ясных перспектив сбыта не имеет.

Имея 20 лет назад почти 7% мирового производства полупроводникового кремния Украина ныне снизила свои показатели более, чем на порядок. А его мировой рынок тем временем вырос более, чем вдвое (до 25 тыс. т в год). Причем при блестящих дальнейших перспективах.

О восстановлении украинских показателей речь уже не идет (аналогично титану). Обсуждаются «неразрешимые» организационные проблемы и минимальные шаги по росту этого производства. И вновь менеджеры и чиновники говорят о недостатке инвестиций.

Честнее сказал бывший куратор цветмета от Минпромполитики Григорий Осауленко: «…для обеспечения рентабельности этого механизма даже не нужно инвестиций – необходимо просто допустить профессионалов к управлению предприятиями…»

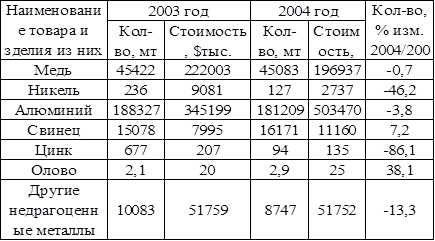

Украина сократила импорт цветных металлов в страну. В основном, осуществлялись поставки полуфабрикатов, при том, что сама Украина экспортирует готовые изделия из цветных металлов.

Показательна ситуация с алюминием, тем более что доля его импорта на внутреннем рынке не дотягивает и до 17%. Алюминиевая группа металлов, вместе с медной, никелевой и цинковой, лидируют по объемам импорта и на их долю приходится почти 93% всего импорта цветных металлов. Всего в первом квартале 2009 г. было импортировано 15 тыс. тонн цветмета на сумму равную 43,7 млн. долларов. Для сравнения, за аналогичный период прошлого года импорт составил 23,3 тыс. тонн на 62 млн. долларов.

Более всего в 2009 г. снизился объем импорта товаров медной (62,4%), цинковой (41%) и никелевой групп (27,3%). В то же время увеличился импорт свинца и изделий из него (4,2%), а также олова (105%). И все же наибольшим спросом среди зарубежной продукции пользовались медные сплавы и провод; алюминиевый провод, лист и лента; необработанный никель и цинк.

При всем этом Украина умудряется оставаться государством-экспортером цветных металлов. Так, в первом квартале внешнеэкономическое торговое сальдо по группе цветных металлов сводилось в пользу Украины с положительным балансом в 98 млн. долларов, даже несмотря на то что в этом году объем экспорта снизился на 28%. Основой украинского «цветного экспорта» остается медно-алюминиевая продукция, доля которой в общем объеме экспорта достигает 80%, хотя в объемных показателях в первом квартале текущего года, по сравнению с аналогичным периодом прошлого, их экспорт снизился почти на треть.

Украина вывозит за рубеж больше, чем ввозит, два металла: медь и алюминий. Экспорт же изделий из никеля, свинца, олова и цинка в сумме не превышает 1% всего национального экспортного потенциала. Основную экспортную группу товаров из меди составляют нерафинированная медь в слитках, медные сплавы и рафинированная медь, операции с которой, при минимальном объеме внутреннего потребления, напоминают реэкспорт (такую медь, кроме Артемовского завода по обработке цветных металлов, никто не производит). Среди алюминиевой группы металлов за рубежом пользуется спросом «украинский» первичный алюминий и алюминиевые сплавы в чушках. [10].

Цветмет Украины безусловно жив, но не вполне здоров. Проблем в отрасли к настоящему времени скопилось немерено. Представители ее в один голос утверждают, что их можно было бы избежать при наличии соответствующего уровня руководителей в Минпромполитики.

На саммите Металл-форум «Украина 2004» звучали мнения, что в отрасли необходимо сформировать единый орган, наподобие ПХО «Металлургпром», который будет контролировать экономическую и хозяйственную деятельность на государственных предприятиях цветной металлургии.

Фактически пример цветной металлургии Украины вновь демонстрирует неэффективность работы госпредприятий (если это не монополия) в рыночных условиях. Полуприватизация и полукапитализм всегда приводят на них к схожим результатам: к окружению производства частными компаниями, «высасывающими» всю прибыль и оставляющими производство без инвестиций.

Эффективность такой отрасли – понятие слабое. Но каждое ее предприятие, каждый холдинг легко проверяется рынком. Перспективы он определит сразу, на этапе приватизации любого завод.

Заключение

Конъюнктура мирового рынка диктует биржевые цены на цветные металлы. Фундаментально баланс спроса и предложения цинка – а фактически производства и потребления металлов – определяет котировки, в том числе и на украинскую металлопродукцию, т. к. рынок цветного металлопроката в Украине практически неотделим от мирового.

Однако порой динамика изменения цен на металлы носит спекулятивный характер, особенно учитывая физические запасы на складах биржи lme. Прогноз цен в аналитике мирового рынка существенно расходится с действительностью.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН