Финансовая эффективность слияний и поглощений

В группе мотивов, нацеленной на увеличение поступлений, прежде всего стоит обратить внимание на возможность доступа у информации. Информация как ресурс играет все большую роль в деятельности компаний. Приобретая компанию, вместе с видимыми активами предприятие получает в свое распоряжение дополнительные знания о продуктах и рынке. Как правило, новая компания привносит с собой и наработанную сет

ь клиентов, которые связаны с ней личными отношениями. Внутрифирменные культуры могут как взаимообогатить друг друга, так и стать камнем преткновения в совместной деятельности. Поэтому так важны интеграционные мероприятия на всех стадиях слияния/поглощения.

Также сюда можно отнести мотив взаимодополняющих ресурсов. Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, чего ей не хватало, причем получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно.

И, наконец, к третьей группе мотивов, нейтральных по отношению к движению ресурсов, относятся мотив разницы в рыночной цене компании и стоимости ее замещения, а также личные мотивы менеджеров. Первый заключается в том, что зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании-мишени значительно меньше стоимости замены ее активов. Личные мотивы менеджеров прежде всего основываются на стремлении увеличит политический вес руководства компании.

Большинство вышеприведенных мотивов направлены на достижение так называемого синергетического эффекта, в результате которого взаимодополнение различных ресурсов двух или нескольких предприятий приводит к совокупному результату, превышающему сумму результатов действующих разрозненно компаний . Целое при этом либо превосходит сумму частей, либо приобретает новое качество, не присущее ни одной из его составляющих.

2. Эффект синергии как результат слияния и поглощения компаний

Существует несколько современных подходов к определению эффекта синергии.

Синергия в переводе с греческого языка означает содействие, содружество, соучастие. В бизнесе синергия означает преимущество от совместной деятельности нескольких предприятий (компаний) по сравнению с их разрозненной деятельностью. Синергия является результатом целенаправленного управления, а не возникает сама по себе как случайный эффект. Эффект, возникающий вследствие объединения подсистем, может быть как положительным, так и отрицательным. Позитивную синергию можно описать логической формулой 2 + 2 >4, а негативную синергию обозначим как 2 + 2 <4.

Синергизм является универсальным эффектом для всех открытых систем, поэтому и выводы, полученные при изучении систем в одних науках, могут быть уверенно перенесены в другие научные сферы[9, c.24].

Существует классификация синергетических эффектов по критериям, составляющим прибыль фирмы:

1) торговый синергизм (появляется при использовании общих каналов распределения для разных товаров, при реализации стратегии "связанных" продаж);

2) операционный синергизм (проявляется в более эффективном использовании имеющихся производственных мощностей, персонала; снижение удельных издержек и операционных расходов на единицу товара);

3) инвестиционный синергизм (может быть следствием совместного использования оборудования, общих запасов сырья, использования НИОКР и "ноу-хау" при производстве различных продуктов);

4) управленческий синергизм (возникает при использовании опыта, квалификации, качеств управленческого персонала для реализации новых проектов, решении стратегических задач и т.д. Данный вид синергии присутствует в прибыли неявно, через повышение конкурентоспособности компании, усиление её рыночной позиции, выбор наиболее эффективных решений).

Особенность синергии бизнеса состоит в том, что в результате решений по обобществлению операций, взаимному содействию подразделений и персонала, соучастию в процессе мы наблюдаем выгоды, возникающие в одном месте бизнеса, и не обращаем внимания на проигрыши, возникающие в другом месте. Более того, выявить отрицательную синергию в отличие от положительной часто очень проблематично и еще проблематичнее определить в числовых показателях. Единственная возможность, позволяющая объективно оценить управленческое решение, — это подсчет результата не отдельного решения применительно к отдельной функциональной области действия, а в целом для предприятия.

В отдельных случаях издержки увеличиваются в результате такого явления, как организованное расточительство активов акционеров из-за злоупотребления служебным положением в личных интересах отдельного управленца.

сделка слияние поглощение банковский

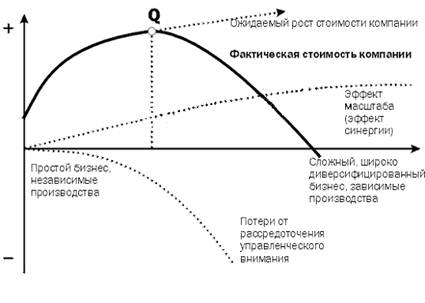

Рисунок 1 - Изменение стоимости компании при диверсификации бизнеса.

Как уже было сказано, синергия возникает при объединении отдельных компаний в единое целое. В этом случает, на оценку стоимости компании влияют как минимум два разнонаправленных фактора: с одной стороны, действительно существует эффект отдачи от масштаба, способствующий росту прибыли; с другой – влияет рост потерь от рассредоточения управленческого внимания менеджеров(рис.1).

Пока эффект масштаба покрывает потерями возникшими из-за усложнения объекта управления, суммарная составляющая этих эффектов имеет положительный знак и стоимость компании действительно возрастает по мере расширения спектра деятельности. Начиная с некоторого порогового значения (точка Q на графике), темпы роста эффекта масштаба замедляются, а потери увеличиваются возрастающими темпами. В результате снижаются денежные потоки, и предприятие обесценивается вопреки прогнозируемому в точке Q росту его стоимости.

График наглядно демонстрирует существование оптимального уровня диверсификации, максимизирующего стоимость бизнеса. Однако потенциальный эффект синергии может быть реально достигнут далеко не всегда.

Очень важно определить эффект синергии при проведении финансового анализа сделки.

Немногие компании получают от слияний и поглощений то, что ожидают, в том числе потому, что переоценивают величину синергетических эффектов. Еще меньше тех, которые сравнивают реальные и прогнозировавшиеся результаты.

Такую ситуацию называют "проклятием победителя". При слиянии компаний большая часть создаваемой акционерной стоимости, как правило, достается не покупателю, а продавцу. Покупатель отдает продавцу всю дополнительную стоимость, которая образуется в результате слияния или поглощения, в виде премии — она составляет от 10 до 35% рыночной стоимости приобретаемой компании до объявления сделки.

Основная причина "проклятия победителя" состоит в том, что средний покупатель переоценивает синергетические эффекты, создаваемые в результате слияния или поглощения. Покупатель действует в условиях острого дефицита информации. Чаще всего ему приходится оценивать возможные синергетические эффекты и ставить цели, зная совсем немногое о приобретаемой компании.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН