Формы международных расчетов, применяемые при расчетах по экспорту и импорту товаров

Yours faithfully,

Oтправляется в ин. банк вместе с документами

Приложение 4

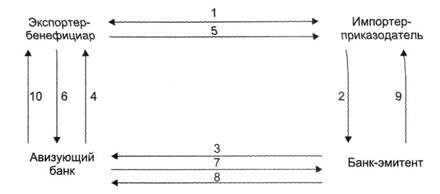

Схема расчетов по документарному аккредитиву с платежом в банке-эмитенте

Импортер после заключения контракта с Экспортером (1) представляет в банк заявление на открытие аккредитива (

2).

Банк-эмитент открывает аккредитив и направляет его своему корреспонденту, как правило, в стране экспортера, поручая ему авизовать аккредитив бенефициару (3).

Авизующий банк передает аккредитив бенефициару, удостоверяя его подлинность (4).

После получения открытого в его пользу аккредитива (т. е. обязательства банка произвести платеж) бенефициар производит отгрузку товара (5), представляет документы, как правило, в авизующий банк (6), который пересылает их для оплаты банку-эмитенту (7).

После проверки правильности оформления документов, если документы соответствуют условиям аккредитива, банк-эмитент переводит деньги согласно инструкциям авизующего банка (8) и выдает документы приказодателю (9), который получает товар.

Поступившая в авизующий банк экспортная выручка зачисляется на счет бенефициара.

Приложение 5

Счет N 30109 "Корреспондентские счета кредитных организаций-корреспондентов"

Назначение счета: учет операций по корреспондентским отношениям кредитных организаций (банков-корреспондентов с банками-респондентами). Счет пассивный.

Корреспондентский счет, открытый в банке-корреспонденте банку-респонденту, является счетом "ЛОРО".

По кредиту счета отражаются суммы в корреспонденции со счетами клиентов при списании платежей с их счетов, со счетами по учету хозяйственно-финансовой деятельности и расчетов с филиалами кредитной организации при осуществлении платежей в адрес банка-респондента, с корреспондентским счетом (субсчетом) кредитной организации (филиала) при пополнении счета "ЛОРО" и осуществлении платежей в адрес клиентов банка-респондента, со счетами по учету незавершенных расчетов кредитных организаций при совершении транзитного платежа, со счетами по учету средств клиентов по незавершенным расчетным операциям и средств клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения расчетной сети Банка России, со счетом по учету кассы кредитных организаций при внесении банком-респондентом денежной наличности для подкрепления своего счета "ЛОРО".

По дебету счета отражаются суммы в корреспонденции с банковскими счетами клиентов при зачислении им средств, со счетами по учету хозяйственно-финансовой деятельности кредитной организации при поступлении средств в адрес банка-корреспондента, со счетами по учету незавершенных расчетов кредитной организации при совершении транзитного платежа и возврате банком-корреспондентом средств банку-респонденту, со счетом по учету кассы кредитных организаций при выдаче денежной наличности банку-респонденту.

В аналитическом учете ведутся лицевые счета по каждому банку-респонденту.

Счет N 30110 "Корреспондентские счета в кредитных организациях-корреспондентах"

Назначение счета: учет операций по корреспондентским отношениям кредитных организаций (банков-корреспондентов с банками-респондентами). Счет активный.

Корреспондентский счет, отражающий операции в балансе банка-респондента по корреспондентскому счету, открытому в банке-корреспонденте, является счетом "НОСТРО".

По дебету счета отражаются суммы в корреспонденции с банковскими счетами клиентов при зачислении им средств, со счетами по учету хозяйственно-финансовой деятельности кредитной организации при поступлении средств в адрес банка-респондента, со счетами по учету незавершенных расчетов кредитной организации при совершении транзитного платежа и при подкреплении банком-респондентом своего счета "ЛОРО", а также в корреспонденции со счетом по учету кассы кредитных организаций при внесении денежной наличности на счет "ЛОРО" в банке-корреспонденте.

По кредиту счета отражаются суммы в корреспонденции с банковскими счетами клиентов при списании средств с их счетов, со счетом по учету средств клиентов по незавершенным расчетным операциям, со счетами по учету хозяйственно-финансовой деятельности, со счетами по учету незавершенных расчетов кредитной организации при осуществлении транзитного платежа и возврате банком-корреспондентом средств со счета "ЛОРО", со счетом по учету кассы кредитных организаций при получении денежной наличности со счета "ЛОРО" в банке-корреспонденте.

В аналитическом учете ведутся лицевые счета в разрезе каждого банка-корреспондента[6].

Приложение 6

Счет N 30111 "Корреспондентские счета банков-нерезидентов"

Назначение счета: учет денежных средств, принадлежащих банкам-нерезидентам и числящихся на счетах, открытых в кредитных организациях в соответствии с законодательством Российской Федерации, в том числе нормативными актами Банка России. Счет пассивный.

В аналитическом учете ведутся лицевые счета по каждому банку-нерезиденту, по видам валют.

Счет N 30114 "Корреспондентские счета в банках-нерезидентах"

Назначение счета: учет денежных средств, принадлежащих кредитной организации и числящихся на счетах, открытых в банках-нерезидентах. Счет активный.

Операции по счету проводятся в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России.

В аналитическом учете ведутся лицевые счета по каждому банку-нерезиденту, по видам валют, а также целевому назначению, если это предусмотрено в договорах с банками-нерезидентами[7].

Приложение 7

Счета N 47409 "Обязательства по аккредитивам по иностранным операциям"

N 47410 "Требования по аккредитивам по иностранным операциям"

Назначение счетов: учитываются операции по аккредитивам по иностранным операциям, проводимые в соответствии с нормативными актами Банка России по вопросам организации и проведения расчетов. Счет N 47409 - пассивный, счет N 47410 - активный.

На счете N 47409 учитываются:

транзитные аккредитивы, исполняемые кредитной организацией, банком-нерезидентом (далее - "банк") по поручениям иностранных банков;

кредиторы - иностранные банки по экспортным аккредитивам с покрытием выплат, то есть учитываются документарные аккредитивы, выставленные иностранными банками, по которым в момент их открытия банком в России получено покрытие в полной сумме аккредитива;

кредиторы - клиенты по импортным аккредитивам с покрытием выплат со счетов "НОСТРО" и на счете "ЛОРО";

по импортным аккредитивам с покрытием выплат за счет краткосрочных кредитов иностранных банков;

по импортным аккредитивам с покрытием выплат за счет долгосрочных кредитов иностранных банков;

по импортным аккредитивам с покрытием выплат за счет коммерческих кредитов.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН