Мировой рынок вооружения

В военной индустрии США ключевые позиции занимают семь гигантских корпораций с диверсифицированными портфелями военных и гражданских заказов: Lockheed Martin, MacDoneld & Douglas, Nor-tгор-Grumman, Boeing, United Technologies, General Dynamics, Litton Industries. Средний объем ежегодных продаж военной продукции семерки гигантов почти вдвое превышает средний показатель семи крутшейших западн

оевропейских фирм. Крупнейший американский военный подрядчик Lockheed Martin производит продукцию военного назначения в объеме, примерно равном общему объему военной промышленности Франции. По объемам военного производства, соответствуют совокупному выпуску British Aerospace (Великобритания), La-gardere Group Matre (Франция) и Daimler Benz (Германия).

1.2 Основные отрасли

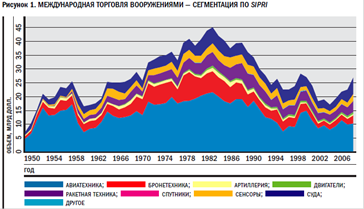

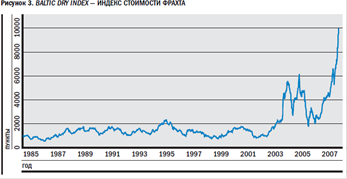

Среди основных сегментов рынка крупнейшим сегментом является авиация (рис. 1).[3] Доля авиации в мировой торговле оружием несколько упала. Это объясняется ожиданиями выхода на рынок самолетов пятого поколения уже в ближайшие несколько лет. На протяжении длительного времени растет роль ракетных вооружений. Наиболее фундаментальный сдвиг по сравнению со временами «холодной войны» произошел в сегменте морских вооружений: эта группа вышла на 2-е место в торговле после авиации, в то время как игравшая значительную роль в прошлом бронетехника ушла на 4-е место. Глобализация и рост мировой торговли ведут к росту как спроса на гражданские суда, отражением чего является рост стоимости фрахта (рис. 3), так и роли морских вооружений. Отметим, что большинство стран, наращивающих военные расходы, в очень высокой степени зависимы от морских перевозок и товаров, и сырья. Ситуация фундаментально отличается от времен противостояния НАТО-ОВД. ОВД был чисто континентальным блоком, что и отражалось в повышенной значимости бронетехники по отношению к морским вооружениям.

Таким образом, наиболее перспективными сегментами рынка являются авиация, где ожидается рост в результате появления самолетов пятого поколения, а также кораблестроение, где, скорее всего, продолжатся тенденции усиления значимости этого сегмента по сравнению с сухопутными вооружениями.

1.3 Перспективные рынки

На современном этапе наиболее перспективными рынками оружия и военной техники, по мнению зарубежных экспертов, являются такие страны, как Индия, Саудовская Аравия и Южная Корея.[4]

Расходы на оборону в Индии ежегодно увеличиваются в среднем на 10,9%, начиная с 1997 года. По прогнозам специалистов, эта тенденция сохранится в следующие несколько лет.

Ожидается, что к 2010 году общий бюджет страны увеличится до 33,3 млрд. долл. и около трети суммы может быть направлена на закупки и программы модернизации.

Ситуация по безопасности в Юго-Восточной Азии достаточно неустойчива, особенно в части, касающейся отношений Индии и Пакистана. Индия стремится к региональному лидерству, что вызывает определенное сопротивление со стороны Китая, также претендующего на роль лидера в регионе.

Политика правительства Индии направлена на всемерное развитие собственного военно-промышленного комплекса. Однако для более полного удовлетворения потребностей национальных вооруженных сил в современной военной технике приходится прибегать к закупке вооружений в индустриально развитых странах. Но сам процесс приобретения зарубежной техники также требует более тщательной отработки и совершенствования.

Традиционно, в вопросах приобретения новой военной техники, современных технологий Индия полагается на Россию.

Саудовская Аравия является крупнейшим потребителем военной техники на Ближнем Востоке. Оборонный бюджет страны в 2008 году составлял 33 млрд. долл.

Поставки нефти составляют основную статью доходов страны. В 2008 году она составляла 83% от общей выручки. Изменения оборонного бюджета страны находятся в прямой зависимости от доходов, получаемых от продажи нефти. Саудовская Аравия вступила в период быстрого наращивания бюджета с 2003 года со стремительным ростом цен на нефть и смогла увеличить бюджет с 19 до 29 млрд. долл. в 2006 году.

Расходы на оборону в стране составляют около 34% от общего бюджета. По прогнозам специалистов, оборонный бюджет страны к 2010 году может вырасти до 44 млрд. долл., что обусловлено как внешними, так и внутренними факторами, связанными с традиционной исламской воинственностью и большой диспропорцией в распределении богатств внутри страны.

Основными поставщиками вооружений в Саудовскую Аравию, как мы уже отметили, являются США и Великобритания. Около 100% боевых самолетов и 69% бронетанковой техники, имеющихся на вооружении, приобретены в этих двух странах.

В 2006 году парламент Южной Кореи принял 15-летний план, известный как «Оборонная реформа – 2020». Южная Корея имеет достаточно развитую собственную оборонную промышленность, но она ориентирована на производство вооружений по лицензиям и находится в большой зависимости от иностранных технологий.

Сеул намеревается в ходе реализации 15-летнего плана увеличить расходы на оборону до 40 млрд. долл. и около 44% направить на модернизацию и замену вооружений. При этом при приобретении военной техники предполагается ориентироваться на высокотехнологичные системы, более подготовленный персонал и одновременно на 180 тыс. сократить численность ВС.

Основными угрозами для страны, определяющими необходимость повышения оборонных расходов и совершенствования национальной армии являются Северная Корея и Китай.

Согласно принятому плану, увеличение оборонных расходов в Республике Корея в период 2006-2010 годов составит 9,9%, в 2011-2015 гг. – 7,8%, а в 2016-2020 годах – только 1%.

2. Россия на мировом рынке вооружений

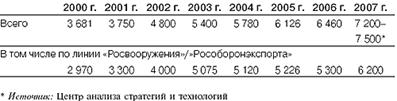

До 2008 года значительное укрепление позиций России на мировом рынке вооружений стало одним из важных достижений Владимира Путина на посту президента. Номинальные объемы поставок и валютных поступлений стабильно росли. В 1999 году доходы составляли 3,4 млрд. долларов, а в 2007-м объем экспорта достиг 6,2 млрд. долларов только по линии основного посредника – ФГУП «Рособоронэкспорт».

Динамика российского экспорта вооружений в 2000–2007 гг., млн. долл. в текущих ценах[5]

На независимых экспортеров приходится не менее 1 млрд долларов поставок. Таким образом, общий экспорт составит порядка 7,2–7,5 млрд долларов, а значит, номинальный объем торговли вооружениями вырос за восемь лет более чем вдвое.

Еще более впечатляющий рост продемонстрировал портфель контрактных обязательств. На протяжении всех 1990-х этот показатель держался на уровне 6–7 млрд долларов, а по состоянию на конец 2007 года достиг 32 млрд долларов, из них порядка 23 млрд приходится на «Рособоронэкспорт» и чуть менее 10 млрд – на другие независимые субъекты ВТС.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН