Свободные экономические зоны, специфика их развития в Республике Беларусь. Внешнеторговый контракт на экспорт товара

Торговая сделка признается международной и в том случае, если она заключена между странами одной государственной принадлежности, коммерческие предприятия которых находятся на территории разных государств. В то же время договор купли-продажи не считается международным, если он заключен между субъектами разной государственной принадлежности, коммерческие предприятия которых находятся на территори

и одного государства. Международную торговую сделку характеризует и то, что она сопровождается платежом в иностранной валюте по отношению к одной или обеим сторонам. Такое толкование договора содержится в Венской конвенции ООН « О договорах международной купли-продажи товаров» (1980г) и Гаагской конвенции «О праве, применимом к договорам международной купли-продажи» (1985г).

Признание за международными сделками торгового характера подчиняет их не только общим нормам гражданского права, но и специальным нормам торгового права, определяющим правила их заключения и исполнения.

Международные коммерческие операции подразделяются на:

1) основные – осуществляются на возмездной основе между контрагентами разных стран;

2) обеспечивающие – связаны с продвижением товара от продавца к покупателю и включают перевозку, экспедирование, хранение и страхование товара, а также работы, связанные с ведением международных расчетов.

| |||

| |||

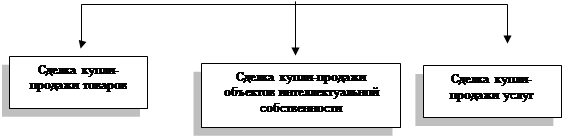

Схема 1 - Классификация сделок в международной торговле в зависимости от объекта сделки

Основное место среди классических форм международной торговли занимают сделки купли-продажи товаров в материально-вещественной форме. По этой сделке продавец обязуется передать товар в собственность покупателю в обусловленные сроки и на определенных условиях, а покупатель обязуется принять товар и уплатить за него согласованную денежную сумму.

Внешнеторговые операции можно так же классифицировать и в зависимости от каналов сбыта и характера взаимоотношений между сторонами. В этом случае различаются сделки напрямую, то есть между производителями и потребителями товаров и услуг, и посреднические сделки, то есть с участием третьего лица – посредника. В роли последних могут выступать брокеры, дилеры, комиссионеры, консигнаторы, оптовые покупатели, промышленные агенты. Посредники берут на себя многочисленные функции, например по поиску иностранных партнеров, подготовке документов и реализации товаров, осуществлению транспортно-экспортных операций, кредитно-финансового обслуживания и страхования товаров, послепродажного обслуживания, изучению рынков сбыта, рекламированию, выполнению таможенных формальностей.

3.1 Внешнеторговый контракт белорусского предприятия с иностранным предприятием на экспорт товара

Самым распространенным видом сделок купли-продажи товаров является обычная торговля между контрагентами разных государств, то есть внешняя торговля, которая состоит из экспортных и импортных операций.

Экспортные операции включают деятельность, связанную с продажей и вывозом за границу товаров для передачи их в собственность зарубежного контрагента. Как экспорт может засчитываться продажа товаров и услуг иностранным лицам, фирмам и организациям, расположенным и действующим на территории страны-экспортера, независимо от того, потребляются ли они в этой стране или вывозятся за границу.

Экспортно-импортные операции считаются совершенными, если товар пропущен через таможенную границу страны контрагента, прошел процедуру таможенного оформления и этим органом дано разрешение на его ввоз или вывоз. Экспортно-импортные операции и заключаемые с целью их проведения договоры регулируются нормами Венской конвенции ООН «О договорах международной купли-продажи товаров» (1980), когда субъектами договора выступают стороны, коммерческие предприятия которых находятся в разных государствах.

Разновидностью экспортно-импортных операций являются реэкспортные и реимпортные операции.

Реэкспорт товаров- таможенный режим, при котором ранее ввезенные иностранные товары вывозятся с таможенной территории РБ без взимания или с возвратом ввозных таможенных пошлин и налогов и без применения мер экономической политики в соответствии с Таможенным кодексом и иными актами законодательства РБ по таможенному делу.

Такие операции возникают при наличии ряда обстоятельств:

1. реэкспорт возникает при продаже товара через биржи и аукционы. Продавец ввозит товар для реализации в страну, где находится биржа или проводится аукцион и где он продается покупателю из третьей страны, куда и ввозится.

2. реэкспорт может появиться из-за нарушения нормального хода коммерческой операции.

3. Реэкспорт может возникнуть и при строительстве крупных объектов с помощью иностранных фирм. Иностранный подрядчик часто покупает отдельные виды материалов и обслуживания в третьих странах и отправляет их на стройку без завоза в страну экспортера.

4. Осуществляется с целью получить выгоду на разнице в ценах: коммерческие фирмы часто занимаются перепродажей товара, используя разницу в ценах на один и тот же товар на различных рынках. В этом случае реэкспорт также осуществляется ими без ввоза в свою страну.

5. Реэкспортными являются так же операции, связанные с вывозом товаров с территории свободных экономических зон и зон свободной торговли.

Важным условием осуществления реэкспортных операций является то, что объект реэкспорта не должен подвергаться существенной переработке. Допускается проводить незначительные работы, которые не меняют наименования товара и стоимость которых не должна превышать половины его экспортной цены. Если же стоимость дополнительных действий по переработке товара превысила половину его экспортной цены, то согласно торговой практике товар меняет наименование и не считается реэкспортным, а операции по его продаже превращаются в экспортные.

Если товары заявляются таможенному органу РБ в качестве предназначенных непосредственно и исключительно для реэкспорта, то при их ввозе на таможенную территорию РБ ввозные таможенные пошлины, налоги не взимаются и меры экономической политики не применяются. При этом фактический вывоз таких товаров должен быть осуществлен не позднее шести месяцев со дня принятия таможенной декларации. При неосуществлении фактического вывоза в течение установленного срока уплачиваются таможенные пошлины, налоги, а так же проценты с них по ставкам, установленным Национальным банком РБ по предоставляемым этим банком кредитам.

Другие рефераты на тему «Международные отношения и мировая экономика»:

- Внешнеэкономическая деятельность Канады

- Особенности ведения переговоров в Великобритании

- Особенности оформления внешнеторговых договоров согласно требованиям указа Президента Республики Беларусь от 27.03.2008 № 178

- Роль Китая в международных экономических отношениях

- Проблема погашения внешних долгов Турции в конце ХХ века

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН