Мировые цены на нефть и их влияние на экономику России

Помимо поставок на внешний рынок российский ТЭК полностью удовлетворяет внутренние потребности экономики и населения, которые сегодня составляют около трети от совокупной добычи углеводородов.

Однако, несмотря на отсутствие дефицита энергетического сырья, и продуктов переработки, цены на внутреннем рынке растут вслед за мировыми. С начала года автомобильный бензин подорожал примерно на 40%.

И, естественно, это вызывает серьезное беспокойство у российских потребителей.

Проблема роста цен на бензин, на топливные ресурсы имеет, безусловно, комплексный характер. При ее решении возникает вопрос: должны ли внутрироссийские цены следовать за мировыми и постепенно приближаться к ним или внутреннее ценообразование должно происходить по своей внутренней логике с учетом страны - нетто-экспортера этих ресурсов?

Не следует думать, что в росте цен на нефтепродукты повинен исключительно монопольный сговор на внутреннем рынке. Нефтяники не могут не следовать за мировой конъюнктурой и не считаться с понижением рентабельности своей работы на внутреннем рынке. В нынешней ситуации такие меры, как внутренние интервенции, биржевые инструменты, и даже ужесточение антимонопольного законодательства могут иметь только ограниченный эффект. Основной баланс определяется двумя инструментами государственного налогового регулирования: рентными платежами и фискальными позициями на внешнем контуре (экспортными пошлинами). Сегодняшние внутренние рентные платежи привязаны российским законодательством к ценам мирового рынка и обуславливают ту динамику внутренних цен, которую мы наблюдаем, при этом минимизируя регулятивное воздействие экспортных пошлин на внешнем контуре. Правда, нынешняя система задавалась в принципиально иных ценовых условиях на мировых рынках. Сегодня, когда ценовой коридор на рынке нефти пробит, возможно, следует вновь вернуться к этому вопросу.

3.2 Пути снижения зависимости финансовой системы России от колебаний мировых цен на нефть

В последние годы цена на нефть стала важным финансовым индикатором состояния мировой экономической системы. Рост инвестиционной привлекательности нефтяных фьючерсных контрактов и производных от них финансовых инструментов вызвали приток на нефтяной рынок значительных объемов капитала и способствовали его трансформации из товарно-сырьевого рынка в сегмент финансового рынка.

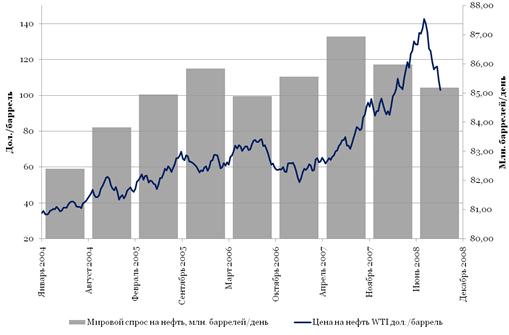

В период 2001-2008 гг. нефть стала своего рода «мировой валютой», которая стабилизировала процессы в реальной экономике. Нефтяной рынок приобрел высокую волатильность, свойственную финансовым рынкам, с резкими колебаниями цен при относительно плавном изменении реального спроса на нефть (рис. 1). Эта волатильность является одной из угроз глобальной энергетической безопасности, так как она оказывает существенное влияние на экономику производителей и потребителей сырья, на инвестирование в нефтегазовый сектор и на всю мировую финансовую систему. Особую актуальность эта проблема приобрела на стадии ценового пика и последующего краха цен в середине 2008 г. в условиях разразившегося мирового финансового кризиса.

Мировой спрос и цена нефти, 2004-2008

В условиях высокой волатильности конъюнктуры мирового нефтяного рынка с резким всплеском цен до 150 долл. за барр. в первой половине 2008 г. и последующего падения до 35 долл. к концу года, вызванного мировым финансовым кризисом, особое значение имеет понимание факторов динамики нефтяного рынка и создание действенной модели, на основе которой возможно осуществить прогноз цен на нефть. Такая модель была создана нашими экспертами.

В периоды сравнительно низких мировых цен на нефть и низкой маржи спекулятивных сделок (1996-2000 гг.) определяющими становятся фундаментальные факторы спроса и предложения. В то же время среднесрочная тенденция роста цен в 2003¸2008 гг., обусловленная ростом спроса, привела к увеличению влияния финансового фактора, что автоматически отразилось в модели.

Рост спекулятивной составляющей в ценах на нефтяные фьючерсы ограничен отрицательным влиянием цен на макроэкономическое состояние ведущих экономик, в первую очередь США. Допустимый пороговый уровень цен для американской экономики был оценен в 140-150 долл./барр Модельные прогнозы, выполненные в 2006 г., показали, что этот уровень будет достигнут в первой половине 2008 г., после чего ожидается падение цен, что и произошло в действительности.

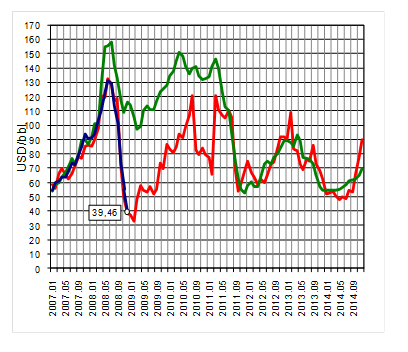

Прогноз цены на нефть (WTI) до 2015 г.

Синяя линия – фактические данные

Зеленая линия – прогноз до 2015 г. (на 01/01/2006)

Красная линия – прогноз 2015 г. (на 01/01/2009)

Прогноз 2006 года предполагал, что пик цен 2008 г. будет не самым мощным и после некоторого снижения (до 100 долл./барр.) цены в соответствии с волновой динамикой вновь поднимутся в 2010-2011 гг. до уровня 150 долл. за баррель. Только после этого ожидается снижение до 50 долл. за баррель и затем на достаточно длительное время стабилизация в коридоре 60-80 долл. за баррель.

Однако реальное снижение цен к концу 2008 года оказалось больше ожидаемого вследствие непредвиденной в модели остроты финансово-экономического кризиса. Динамика макроэкономических показателей в ходе финансового кризиса обусловила падение цен ниже линии сопротивления, заданной в модели на уровне в 100 долл., и снижение цен до следующего уровня сопротивления в 40 долл. за баррель. Скорректированный среднесрочный прогноз 2009 года показывает, что падение цен (даже кратковременное) ниже 30 долл./барр. маловероятно. Устойчивость этого уровня цен обусловлена его близостью к реальной среднемировой себестоимости нефтедобычи (издержки + минимально необходимые инвестиции + минимально допустимые налоги), увеличением роли фундаментальных факторов и влияния ОПЕК в период сравнительно низких цен.

Согласно модели, нефтяные цены достигли низшей точки к началу 2009 года на уровне 32-33 долл. за барр. Средняя цена нефти в 2009 году составила 55-57 долл. за барр. Текущая ситуация на нефтяном рынке - когда спрос падает, а цена растет - еще раз убеждает в том, что фьючерсный рынок, являясь частью финансового рынка, живет по его законам, а не соотношению спрос – предложение.

Финансовые деривативы, в том числе и фьючерсы на нефть, растут по причине поиска свободным капиталом выгодных ниш, приносящих максимальные прибыли. При отсутствии каких-либо новых сфер применения средств, накачиваемых в рынок прежней монетарной политикой, в первую очередь США, нефтяные фьючерсы снова в цене. Поэтому в 2010-2011 гг. ожидается двойной всплеск цен до 120 долл. за барр., разделенный падением до 65 долл., а к концу 2011 г. – резкое снижение до 50 долл./барр. Этот уровень цен прогнозируется и к 2014-2015 гг., в 2012-2013 гг. ожидается более плавная волна роста цен до 110 долл. за барр., которая спадает к 2014 году. После 2013 г. действительно возможен затяжной спад цен на нефтяном рынке, обусловленный активным снижением спроса и отсутствием свободного капитала на рынке.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН