Перспективы сотрудничества в рамках БРИК (Бразилии, России, Индии и Китая)

Со стороны России основные усилия сосредоточены в энергетическом секторе, направлены на техническое сотрудничество, прежде всего в сфере машиностроения, а также предоставление медицинских услуг. Со стороны Китая – это экспорт в Россию продуктов с высокой добавленной стоимостью, особенно автомобилей, а также услуги в сфере жилищного строительства. С точки зрения инвестиций это опять же машиностр

оение, ТЭК, в приграничных районах – отдельные отрасли сельского хозяйства, прежде всего животноводство, лесная промышленность.

Таблица 6 - Прогноз с использованием гравитационной модели, млрд. долл. США

|

Экспорт из России |

Импорт из Китая | |

|

2008 |

15,8 |

13,2 |

|

2010 (прогноз) |

23 |

23 |

|

2015 (прогноз) |

43 |

45 |

|

2020 (прогноз) |

71 |

78 |

|

2025 (прогноз) |

115 |

131 |

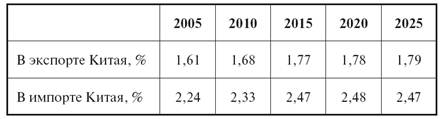

Мы сделали прогноз на основе гравитационной модели (Таблица 63), и получили, что если брать инновационную модель развития, то мы получим объем внешней торговли порядка 50 млрд. долларов. Доля России в торговле Китая слегка увеличилась, но не существенно при таком огромном росте. Это будет обусловлено ростом российской и китайской экономики, а не особенными усилиями России занять место конкурентов. На рисунке 9 показано изменение структуры экспорта из России в Китай. Доля энергоресурсов по прогнозу будет существенна, но при этом она должна несколько снизиться.

За счет чего она будет снижаться? Во-первых, продолжается бурный рост цен на энергоносители, поэтому рост экспорта был обусловлен именно этим обстоятельством. В ближайшие годы такого роста не предполагается, поэтому естественное развитие экономики несколько скорректирует структуру экспорта.

Таблица 7 - Доля России в торговле Китая увеличится, прогноз гравитационной модели

Что касается структуры импорта, то возрастает поступление из Китая товаров с высокой добавленной стоимостью. Но, тем не менее, доля товаров с низкой добавленной стоимостью – текстиль, обувь – в ближайшем будущем существенно не изменится.

Этот прогноз дан на основе инновационной модели. Есть, однако, один фактор, который мог бы существенно изменить состав китайского экспорта в Россию.

Речь идет о поразительном росте в последние пять лет китайской автомобильной промышленности. В 2006 году в Китае было выпущено порядка 7 млн. автомобилей, при том, что в 2001 году – только 2 млн. автомобилей.

На рисунке видна общая доля собственных китайских брендов, а также иностранные марки – это всемирно известные мировые бренды, но все они производятся в Китае. А степень локализации их достигает 100 %. Как, например, Passat Bora производят на 100 % в Китае.

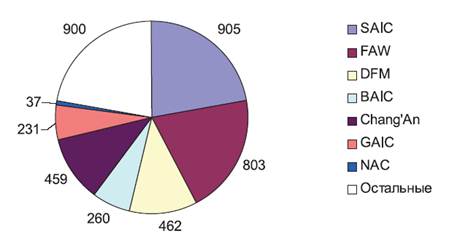

На рисунке 10 показано распределение выпуска китайских автомобилей несколькими крупнейшими производителями.

Рисунок 10 - Доля концернов с наличием нескольких иностранных брендов легковых автомобилей в общем объеме продаж китайских автопроизводителей в 2008 г., тыс. штук

Большинство производителей выпускают автомобили крупнейших международных брендов на совместных предприятиях: Шанхайский автомобильный концерн – это первое автомобильное предприятие, Пекинский концерн, Чанъань и другие. На долю компаний, производящих международные бренды, приходятся на данный момент подавляющая часть выпуска автомобилей.

Особенности трестового законодательства предполагают, что большая часть акций находится в руках локального владельца, а не международной компании. Таким образом, наш прогноз заключается в том, что в ближайшие годы существенная часть автомобилей, производящихся международными концернами, будет поставляться в Европу, Америку и Россию, в том числе тех автомобилей, которые произведены в Китае.

На данный момент рынок импортных автомобилей в России составляет порядка 20 млрд. долларов, поэтому это очень существенные факторы, которые нельзя не учитывать.

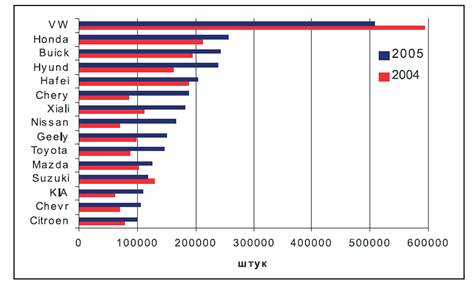

Рисунок 11 - Марки легковых автомобилей, лидирующие по продажам в Китае (более 100 тыс. в год)

Однако другим важным фактором является и развитие модельных марок, местных марок. На рисунке 11 видно, что выделяются четыре локальных производителя – это лидеры. Если Volkswagen уменьшает свое производство, или несущественно увеличивает, то Cherry и другие китайские марки увеличили свое производство практически в разы.

Теперь о проблемах. Их в принципе можно разделить на несколько основных блоков. В первую очередь, это блок проблем, связанных со структурой нашей торговли и инвестиций. Мы видим, что снижается диверсификация российского экспорта за счет замещения машиностроительной продукции энергоресурсами. Существуют проблемы и в импорте из Китая – ввозом в Россию продукции массового спроса. Существуют многочисленные нарушения с китайской стороны при ввозе (текстиль) и вывозе (нелегальная торговля лесом) продукции из России.

Налицо низкое качество таможенного администрирования с российской стороны. Сильно недоиспользован потенциал информационного сотрудничества. Приграничные районы не полностью реализуют свой потенциал близости к огромному китайскому рынку.

Следующий блок проблем касается институциональной инфраструктуры. В первую очередь, это, конечно, таможенное администрирование в России, а также административные барьеры в деятельности иностранных предприятий на российской территории. С этим связана и проблема осуществления банковских и финансовых расчетов во внешнеэкономической деятельности. Кроме этого, серьезную проблему представляют антидемпинговые расследования. Они возникают из-за некачественного и несвоевременного обмена информацией между Россией и Китаем. Возникает также проблема защиты прав интеллектуальной собственности в Китае. Серьезную проблему представляет недостаток транспортной инфраструктуры. Более 50 % российского импорта проходит через Москву не потому, что она столько потребляет, а потому, что просто нет других транспортных путей в центральный и южный регионы России, где сконцентрировано основное население страны.

Следующий блок проблем – отсутствие необходимых навыков у российских компаний, компетенций при ведении бизнеса за рубежом. Основная часть экспортеров, как мы видели, приходится на отечественные предприятия, которые вышли из государственного сектора. Они реализуют те заделы, которые были накоплены в советское время. Принципиально новых подходов в их работе нет. По нашему мнению, это основная проблема из всех вышеперечисленных. Она связана, в том числе, и с политикой государства, которое в последние 15 лет было ориентировано лишь на тарифные меры в торговой политике.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН