Внешнеэкономическое сотрудничество Республики Беларусь

1.2 Товарная структура внешнеторгового обмена Беларуси

Товарная структура внешнеторгового обмена Беларуси в принципе формируется в соответствии с теориями мирохозяйственных связей (теория сравнительных преимуществ Д. Рикардо и др.). Низкая обеспеченность топливно-сырьевыми ресурсами обусловливает высокий удельный вес минеральных продуктов (в среднем от 1/5 до 1/3) в структуре импорта

республики (Приложение 1, Таблица 5).

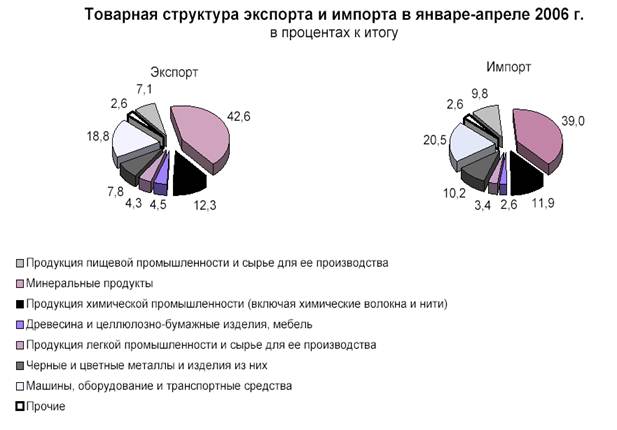

Сводные данные по структуре экспорта и импорта приведены в диаграмме 2.

Диаграмма 2

Относительно высокая квалификация трудовых ресурсов и выгодное географическое положение Беларуси предопределили создание крупного промышленного комплекса, ориентированного на выпуск конечной продукции. В структуре экспортных поставок преобладают машины и оборудование, а также продукция химической промышленности, которые в сумме концентрируют почти половину белорусского экспорта. Резкое увеличение с 2000 г. доли экспортных поставок минеральных продуктов и связанное с этим уменьшение удельного веса традиционных экспортных товаров объясняется конъюнктурным ростом вывоза нефтепродуктов. В целом, исходя из удельного веса основных товарных групп, структура внешней торговли Беларуси довольно стабильна и качественно близка к структуре товарооборота развитых стран.

Номенклатура экспортной продукции Беларуси включает свыше 1000 наименований. К числу важнейших экспортных товаров республики относятся грузовые автомобили, тракторы, калийные удобрения, нефтепродукты, холодильники и морозильники, телевизоры, шины, химические волокна и нити (Приложение 1, Таблица 5).

Материалы Таблицы 6 Приложения 1 отражают значительные колебания экспортных цен на нефтепродукты под влиянием неустойчивой конъюнктуры мирового нефтяного рынка. Следует отметить, что превращение Беларуси в активного экспортера нефтепродуктов в 1999—2000 гг. во многом определялось финансовой привлекательностью схемы переработки российского сырья на нефтеперерабатывающих заводах в Мозыре и Новополоцке и последующего экспорта в близлежащие европейские страны без уплаты экспортных пошлин, применяющихся в России. Значительная часть вывозимых нефтепродуктов находилась в собственности российских субъектов хозяйствования, а увеличение объема белорусского экспорта по этой позиции явилось причиной сложившейся системы статистического учета.

Поставки калийных удобрений в 2005—2006 гг. в целом расширялись. Как позитивную тенденцию следует отметить рост экспортных цен на калийные удобрения на фоне общемирового снижения цен на сырьевые товары. В немалой степени успехи в экспорте калийных удобрений связаны с эффективным сотрудничеством белорусских и российских производителей в рамках Международной калийной компании (МКК).

Поставки грузовых автомобилей осуществляются на рынки более чем 40 стран. Минский автомобильный завод является крупнейшим производителем магистральных тягачей на территории бывшего СССР (свыше 12 тыс. автомобилей более 150 модификаций), на его долю приходится около 36 % российского рынка тяжелых грузовиков. Среди государств дальнего зарубежья белорусские экспортеры наиболее активно пытаются осваивать рынки развивающихся стран: Турции (3,2 %), Китая (0,9 %), Пакистана (0,8 %), Монголии (0,3 %). Около половины географических направлений экспорта связаны с поставками не более 10 автомобилей и не имеют определенных устойчивых перспектив сотрудничества. После финансового кризиса в России цены на белорусские автомобили упали в полтора раза. Ведущим преимуществом белорусских машин по-прежнему является низкая цена, а не качество и надежность, о чем свидетельствует почти полное отсутствие контрактов с высокоразвитыми странами.

Экспорт тракторов осуществляется на рынки почти 60 стран, среди которых доминируют государства СНГ (81,1 %), и прежде всего Россия (63,6 %), Туркменистан (10,0 %) и Украина (5,8 %). Важнейшими партнерами среди стран дальнего зарубежья являются Латвия (2,7 %), Литва (1,9 %), Югославия (1,7 %), Ирак (1,5 %), Германия (1,4 %), Венгрия (1,1 %). Расширению экспортных возможностей могло бы способствовать создание Минским тракторным заводом собственной товаропроводящей и сервисной сети, совместных сборочных производств в зарубежных странах.

Основной объем холодильников, морозильников и холодильного оборудования также реализуется на рынках СНГ (83,4 % стоимости), в том числе в России (70,7 %) и Украине (8,9 %). Среди европейских стран важнейшими партнерами являются Франция (5,5 %) и Германия (4,0 %). Отметим, что средняя экспортная цена единицы продукции для СНГ составляет 339 дол. США, тогда как для дальнего зарубежья — вдвое меньше, всего 220 дол. США.

Телевизоры являются одним из важнейших видов белорусской экспортной продукции высокой степени наукоемкости, что вызывает повышенный интерес к условиям их экспорта. Показательно, что большая часть телевизоров реализуются в странах СНГ, почти весь остальной объем приходится на Латвию и Литву. Отсутствие спроса на белорусские телевизоры на рынках государств дальнего зарубежья свидетельствует об их низкой конкурентоспособности. Отечественная продукция уступает по отношению к производителям из высокоразвитых государств (схема "высокое качество — высокая цена") и отстает от производителей телевизоров из новых индустриальных стран Юго-Восточной Азии (схема "приемлемое качество — низкая цена"). Определенную тревогу вызывает и конъюнктура российского рынка, на который приходится 98,0 % поставок. Рост производства телевизоров на российских предприятиях с привлечением иностранного капитала и современных технологий наряду с либерализацией условий импорта телеаппаратуры из европейских и азиатских стран в соответствии со стандартами ВТО может привести к существенному уменьшению присутствия белорусских производителей на российском рынке. Важнейшим условием сохранения массового экспортного производства телевизоров является привлечение иностранного капитала и модернизация технологических процессов.

Объем вывоза шин для автомобилей и сельскохозяйственных машин, увеличился по сравнению с 2005 г. на 26,1 %. В географии поставок доминируют страны СНГ, на которые приходится 83,4 % стоимости экспорта, в том числе Россия — 75,3 %, Украина — 4,0 %, Казахстан — 1,5 %, Узбекистан — 0,9 %. Вместе с тем удельный вес государств дальнего зарубежья в структуре экспорта белорусских шин заметно увеличился: с 4,1 % в 1996 г. до 16,6 % в 2000 г. Среди важнейших партнеров можно отметить Швецию — 3,6 %, Польшу — 2,3 %, Нидерланды — 1,0 %, Болгарию — 0,8 %, а также Кубу — 3,3 %. Характерно, что средние экспортные цены на шины для стран дальнего зарубежья, как правило, выше, чем для стран СНГ Тем не менее, общая тенденция в исследуемом периоде проявляется достаточно отчетливо: росту на 26,1 % физического объема поставок сопутствовало сокращение поступлений от экспорта на 39,9 %.

Важнейшими направлениями экспорта комплексных синтетических нитей являются Россия — 71,8 %, Германия — 7,0 %, Чешская Республика — 4,6 %, Нидерланды — 3,4 %, Польша — 2,1 % и Турция — 1,4 %. Динамика экспортных цен определяется конъюнктурой мирового рынка и в целом имеет тенденцию к снижению. Мировой рынок химических волокон и нитей в последнее десятилетие характеризуется весьма высоким уровнем конкуренции во многом за счет значительного расширения производственных мощностей в Китае и новых индустриальных странах Юго-Восточной Азии, формирующих избыточное предложение и снижающих экспортные цены. В условиях обостряющейся конкуренции необходимым условием сохранения и расширения завоеванных рынков является повышение технологического уровня производства и снижение себестоимости продукции. Впрочем, данное требование относится практически ко всем экспортным товарам.

Другие рефераты на тему «Международные отношения и мировая экономика»:

- Основные тенденции трансформации государственных экономических структур в странах арабского Востока

- Международно-правовой статус арабского населения Палестины

- Влияние поправки Джексона-Вэника на советско-американские и российско-американские отношения в период снижения уровня непосредственной конфронтации двух государств

- История и развитие Международного Красного Креста

- Развитие внешнеэкономических связей России с СНГ

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН