Причины и механизм мирового финансового кризиса

Такая ситуация автоматически сокращает реальное потребление в США, как минимум на те же 15%, что соответствует 10%-му падению ВВП (с учетом того, что примерно 70% ВВП США формируется за счет потребительского спроса). И такое падение будет продолжаться до тех пор, пока темпы эмиссии превышают темпы роста экономики, то есть, как минимум, до тех пор, пока не будет нивелирована «избыточная» часть а

мериканской экономики. При этом остановить эмиссию, которая и является причиной инфляции, также невозможно, поскольку это равносильно мгновенной гибели соответствующей части экономики.

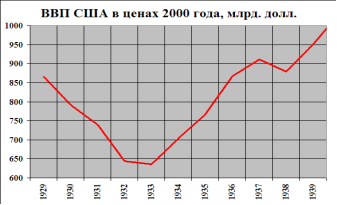

Попытки бороться с инфляцией в стиле Пола Уолкера, то есть повышением учетной ставки, тоже обречены на катастрофу, поскольку в условиях перегретой финансовой части экономики и долгового кризиса, это почти немедленно приведет к повторению сценария 1929 года. Этот кризис много сильнее, чем тогда, поскольку в середине ХХ века структурных перекосов в экономике США не было, а сейчас аналогичному по масштабу депрессионному падению (см. Рис. 13), будет предшествовать быстрая гибель структурного «нароста», масштаб которого составляет от 25 по оптимистичным до 35% по пессимистическим оценкам.

Изучение потребительского спроса позволяет дать независимую оценку падения ВВП США по итогам первой, острой части кризиса. Для этого необходимо оценить годовой рост совокупного долга домохозяйств (10% от 14 триллионов, то есть около 1.5 триллионов долларов) и прибавить к ним ту часть падения спроса, которая произойдет из-за роста сбережений. Среднеисторическое значение составляет порядка 10% (на самом деле, в условиях кризиса этот показатель может быть даже выше), см. рис.8, то есть еще как минимум 0.8-0.9 триллионов в год (десятая часть 70% реального ВВП США, равного примерно 12 триллионам долларов). Таким образом, даже без учета падения реального спроса со стороны бюджетов всех уровней, который тоже подвергаются инфляционному давлению, совокупное сокращение годового спроса должно составить как минимум 2.1-2.3 триллиона долларов, или примерно 15% от ВВП США. Если применить к этой величине тот же самый мультипликатор 2.5, то получим цифру в масштабе верхней границы диапазона, определенного выше из расчета межотраслевого баланса. Поскольку при расчетах использовался баланс за 1998 год, то можно предположить, что этот рост вызван углублением структурного кризиса за последние 10 лет.

Остановить этот кризис невозможно – поскольку падение спроса, либо инфляционное, либо ресурсное (отказ от эмиссии) будет продолжаться. При этом масштаб структурного падения - 25% ВВП США (это уже масштаб «Великой» депрессии), а за ним последует падение депрессионное, объем которого можно оценить по опыту России начал 90-х годов и США 30-х годов прошлого века, то есть 30-40% от ВВП.

мировой финансовый кризис эмиссия

ЗАКЛЮЧЕНИЕ

Основной причиной начала кризиса стала проблема американской экономики - наличие «избыточной» части, которая «наросла» за последние 30 лет за счет постоянного и все время увеличивающегося эмиссионного стимулирования потребительского спроса. Сегодня США не могут ни финансировать эту часть экономики, ни «закрыть» ее, поскольку она стала слишком велика. Теоретически, подобную ситуацию надо бы признать и начать прямую антикризисную политику, но это совершенно невозможно по чисто политическим причинам, поскольку такой масштаб падения самой крупной экономики мира делает абсолютно невозможным для США сохранения не только роли единственного мирового лидера, но и продолжения существования мировой финансовой системы на базе доллара и американских банков. Не может он также не вызвать весьма и весьма серьезных последствий для всей мировой экономики, в частности, падение мирового совокупного спроса.

ПРИЛОЖЕНИЕ:

Рис.1. Относительная динамика ВВП, корпоративных прибылей и оплаты труда в США в 1947-1997 гг.в номинальных ценах.

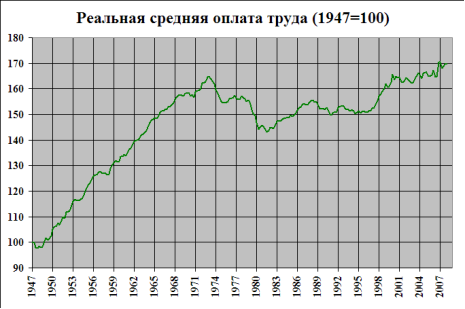

Рис.2. Средняя заработная плата США в сопоставимых единицах.

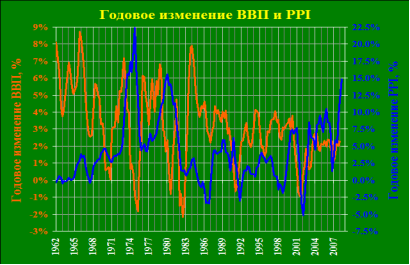

Рис.3. Изменение ВВП и промышленная инфляция в США.

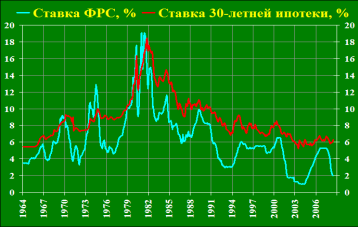

Рис.4. Учетная ставка и ставка 30-летней ипотеки в США.

Рис.5 Доля финансового сектора в общей прибыли корпораций в США

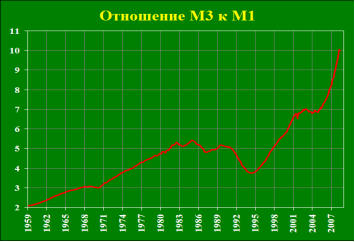

Рис.6 Денежный мультипликатор в США

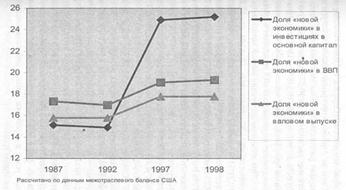

Рис.7. Доля «новой» экономики в инвестициях, ВВП и в валовом выпуске (в процентах).

Рис.8. Соотношение частных долгов американцев к их реальным располагаемым доходам и норма сбережений.

|

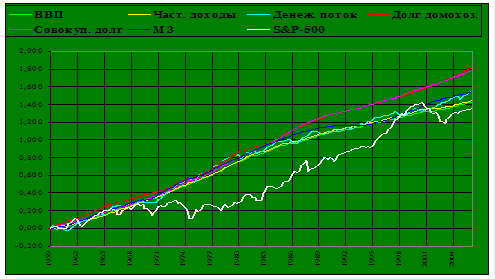

Рис.9. Динамика основных финансовых показателей экономики США в 1959-2006 гг.

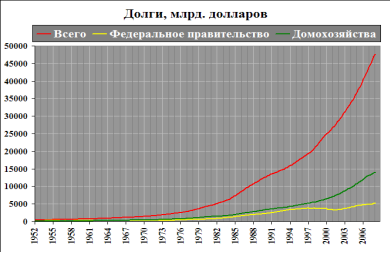

Рис.10. Долги федерального правительства, домохозяйств и совокупный долг субъектов экономики США.

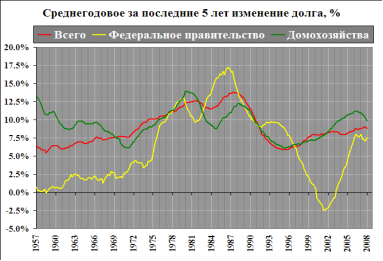

Рис.11. Прирост долга, усредненный за 5 лет.

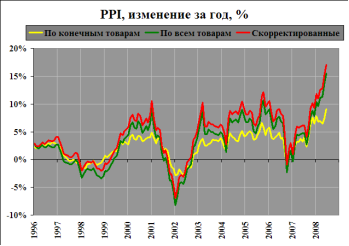

Рис.12. Промышленная инфляция в США.

Рис.13. ВВП США в период «Великой» депрессии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. М.Хазин. Теория кризиса. Доклад на конференции в г.Модена, Италия, 9 июля 2008 года.

2. Кобяков А.Б., Хазин М.Л. Закат империи доллара и конец "PaxAmericana". - М.:Вече, 2003.

3. Мировая рецессия конца 2000-x//http://ru.wikipedia.orgи другие материалы по запросу – Мировой финансовый и экономический кризис.

Размещено на Allbest.ru

Другие рефераты на тему «Международные отношения и мировая экономика»:

- Финансовая эффективность слияний и поглощений

- Территории в международном праве. Международное морское, воздушное, космическое право

- Россия в системе Международного разделения труда

- Экономика России в системе международного разделения труда

- Отношения Российской Федерации и Европейского Союза в контексте вступления России в ВТО

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН