Международная валютная система

Противоположный эффект имеет место в Британии и других странах. Когда британский экспорт резко возрастает, она в обмен на него получает золото. Денежная масса в Британии увеличивается, что, согласно количественной теории, приводит к росту цен и издержек. Здесь вступают в силу еще две стадии механизма Юма: 3) экспорт Британии и прочих государств становится дороже, поэтому объем экспорта в США со

кращается, и 4) британские граждане сталкиваются с возросшим внутренним уровнем цен и увеличивают свой импорт американских товаров, цены на которые оказываются сравнительно более низкими.

Результатом чстырехстадийного механизма потоков золота Юма является улучшение платежного баланса страны, теряющей золото, и ухудшение этого же показателя страны, приобретающей золото. В конечном счете, равновесие международных торговли и финансов устанавливается при новых относительных ценах, которые поддерживают международные торговлю и кредитование в равновесии при нулевых чистых потоках золота. Это равновесие является стабильным и для его существования не нужны тарифы или иные виды государственного вмешательства.

Понимание сути золотого стандарта важно не только ввиду его исторической роли, но и потому, что он является идеальным примером системы фиксированных валютных курсов. В реальности, через каждые несколько лет в средствах массовой информации появляются выступления «золотофилов», которые рекомендуют принятие золотого стандарта в качестве панацеи от инфляции или нестабильности валютного курса. Независимо от мнений отдельных лиц по поводу золотого стандарта, существует общепринятая точка зрения, касающаяся любых систем фиксированных валютных курсов: если при отклонении международных соотношений цен или доходов от равновесных значений имеет место ограниченность свободного движения валютных курсов, то должны корректироваться внутренние цены и доходы. В механизме Юма именно потоки золота изменяют цены и зарплату и обеспечивают равновесие; в современной же макроэкономической мысли необходимым элементом механизма, вызывающего движения цен и зарплаты, являются выпуск и занятость. Мы увидим позднее в этой главе, что в основе необходимости корректировки реального выпуска и занятости для обеспечения равновесных относительных цен в международном масштабе при фиксированных курсах лежала глубокая рецессия в Европе в начале 1990-х гг.

Сравнительная эффективность режимов гибкого и фиксированного валютного курса. Таблица позволяет оценить сравнительную эффективность режимов гибкого и фиксированного валютного курса (приложение А).

1.3 Система управляемых валютных курсов

Переход к рыночному курсообразованию должен был обеспечить приспособление экономики отдельных стран к постоянно меняющимся условиям мирового рынка и автоматически поддерживать равновесие платежных балансов. Эта система получила название управляемых плавающих валютных курсов, поскольку государства часто вмешивались в функционирование валютных рынков для изменения международной стоимости своих валют и финансовых активов.

И сегодня отдельные страны используют крайние разновидности систем обменных курсов валют: систему абсолютно фиксированных валютных курсов или же систему чистого плавания валютных курсов. Однако, в настоящее время нормой является некая «золотая середина» – система управляемых валютных курсов. Согласно этой системе, валютные курсы определяются, в основном, рыночными силами, но правительства покупают или продают валюты или же изменяют кредитно-денежную политику для воздействия на эти курсы.

Интервенция.

Для управления валютным курсом необходимы интервенции (вмешательства) государств на валютных рынках. Валютная интервенция государства происходит тогда, когда оно покупает или продает национальную или иностранную валюту для воздействия на валютные курсы. Например, правительство Японии сегодня может купить японские иены, заплатив за них 1 млрд. долл. Это приведет к повышению курса (удорожанию) иены. Вообще говоря, правительства осуществляют крупные интервенции, когда полагают, что курсы их валют выше или ниже желаемого уровня.

|

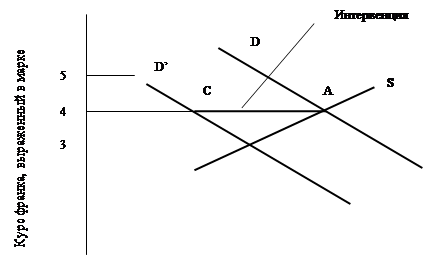

Рис. 1. Функционирование системы фиксированных валютных курсов

Предположим, что Франция и Германия согласны поддерживать фиксированный курс, при котором 4 французских франка стоят одну немецкую марку. Исходное равновесие показывает точка А на рис. 1. При обменном курсе 4 франка за 1 марку, объемы спроса и предложения немецких марок равны друг другу.

Предположим, что спрос на марки затем падает, быть может, ввиду спада деловой активности во Франции или снижения процентных ставок в Германии. Это приводит к сдвигу кривой спроса от DD к D'D'. При системе чистого плавания валютных курсов, цена марки уменьшилась бы, достигнув нового равновесного значения в точке В на рис. 1; иными словами, произошли бы обесценение марки и удорожание франка.

Государства объявляют паритет, при котором 4 французских франка стоят 1 немецкую марку. В этом случае исходное равновесие описывается точкой А. Шок приводит к уменьшению спроса на марки, ввиду чего возникает угроза разрушения системы за счет изменения валютного курса до 3 франков за марку. Государства могут поддержать официальный паритет, скупив марки на сумму, измеренную отрезком СА; это мероприятие приводит к возвращению кривой спроса в исходное состояние (DD). Правительства могут поступить и по-другому: поднять немецкие ставки процента и тем самым побудить частных инвесторов к увеличению спроса на марки в объеме СА

Однако напомним, что в данном примере Франция и Германия обязались поддерживать паритет 4 франка за 1 марку. Что же они могут тогда сделать?

· Один подход состоит в валютной интервенции: государства покупают обесценивающуюся валюту (марки) и продают дорожающую валюту (франки). В этом примере, если центральные банки покупают марки в сумме, изображаемой отрезком СА, то это приведет к увеличению спроса на марки и позволит поддержать официальный паритет.

· Другой подход заключается в использовании кредитно-денежной политики. Центральные банки могут побудить частный сектор увеличить спрос на марки, подняв процентные ставки в Германии или снизив их во Франции. Пусть французские ставки процента снижаются относительно немецких; это стимулирует инвесторов перемещать финансы из Франции в Германию и увеличит их спрос на марки, в результате чего кривая спроса на марки возвратится в исходное состояние DD1.

Эти два мероприятия не столь отличны друг от друга, как кажется на первый взгляд. В сущности, оба они связаны с денежной экспансией на различных рынках. Здесь следует учесть: одна из сложностей регулирования открытой экономики, как мы вскоре увидим, заключается в том, что потребность в использовании кредитно-денежной политики для управления валютными курсами может вступить в противоречие с потребностью в применении кредитно-денежной политики для стабилизации внутренних экономических циклов.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН