Анализ мировых и внутренних цен на хлопок

Эксперты Ъ считают, что в первом полугодии розничные цены на хлопчатобумажные изделия вряд ли повысятся: пока продолжает действовать система дотационных коэффициентов при импортных закупках в счет госнужд. В связи с этим российские текстильные предприятия будут закупать хлопковое сырье у импортеров по прежним ценам, которые составляют порядка 30% мировой цены. В то же время в связи с тем, что р

оссийское правительство приняло решение сократить дотирование государственного импорта путем пересмотра размеров дотационных коэффициентов, во второй половине 1993 года повышение розничных цен на хлопчатобумажные изделия станет реальностью. В свою очередь, это резко повысит конкурентоспособность и эффективность импорта: импортеры будут привязываться к более высоким внутренним ценам, при том, что издержки у них не возрастут.

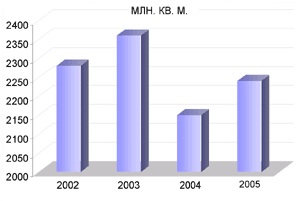

Выпуск готовых хлопчатобумажных тканей в январе-декабре 2005 г. составил 2237 млн. кв. м., что на 88 млн. кв. м. (или на 4,1%) больше, чем в соответствующий период 2004 г.

Отрицательные темпы, зарегистрированные по итогам I полугодия 2005 г. (98,4%), во втором полугодии сменились ростом.

График 2.1. Динамика выпуска тканей х/б готовых в РФ.

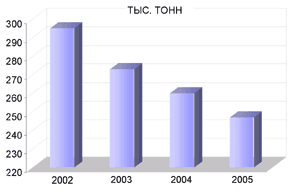

Производство хлопчатобумажной пряжи в России в 2002–2005 гг. в 2005 г. составил 247 тыс. т., что на 4,8% меньше, чем в январе-декабре 2004 г.

График 2.2. Динамика выпуска пряжи хлопчатобумажной пряжи в РФ.

По сравнению с 2002 г. спад составил 16%. Устойчиво отрицательная динамика сохраняется в течение последних четырех лет. В определенной степени снижение собственного производства пряжи связано с ростом импортных поставок. В 2002 г. Россия импортировала 7 тыс. т. хлопчатобумажной пряжи, а в 2005 г. – 26 тыс. т., т.е. рост импорта составил 19 тыс. т., а спад производства за тот же период – 49 тыс. т.

Второй причиной сокращения выпуска пряжи является ослабление спроса со стороны производителей тканей из-за роста импортных поставок. Так, в 2002 г. в Россию было ввезено 13 млн. кв. м. набивных тканей с содержанием хлопка более 85%, а в 2005 г. – 41 млн. кв. м.

В первом квартале 2006 г. Россия импортировала 72 тыс. т. хлопка (код ТН ВЭД 5201), что на 7,5 тыс. т. больше, чем за аналогичный период прошлого года. Основной объем импортируемого сырья происходит из Узбекистана (37%, или 25,8 тыс. т.).

Отметим тот факт, что в указанном периоде через Латвию ввезено всего 0,05 тыс. т узбекского хлопка (в первом квартале прошлого года – 9,3 тыс. т.), 6,5 тыс. т. – через Казахстан, а остальное – непосредственно из страны происхождения. Из Казахстана поступило и 100% хлопка туркменского происхождения.

В качестве импортеров-контрактодержателей зарегистрировано 49 юридических лиц и частных предпринимателей. На долю десяти ведущих пришлось 59% импорта.

Примечательно, что в 2005 г. снизились объемы поставок среднеазиатского хлопка через Латвию. В 2004 г. Латвия находилась на первом месте среди стран-отправителей (51,02% поставок), а в 2005 г. – на третьем. Выросли поставки непосредственно из стран-производителей.

За 10 месяцев 2005 года импорт хлопка составил в денежном выражении 8,15 млрд. долларов. Самую значительную долю в импорте хлопковых тканей занимает Узбекистан –32%, в натуральном выражении это составляет 2,6 млрд. долларов. Далее идут Казахстан и Таджикистан – 14 и 12% соответственно. Азербайджан, Туркменистан, Киргизия и Китай имеют доли менее 10%, но они также значительны в общей сумме импорта.

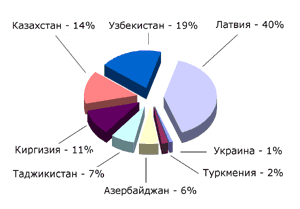

В 2004 году основная доля хлопка-волокна поступала в Россию из стран СНГ, но не всегда напрямую, а и через третьи страны, в частности через Латвию.

Диаграмма 2.1. Доли основных стран-отправителей хлопка-волокна в 2004 году

В 2005 году насчитывалось 77 зарегистрированных производителя хлопчатобумажной пряжи в России. На долю 20 основных производителей в 2005 году приходилось 62,8% произведенной в России хлопчатобумажной пряжи.

К наиболее крупным производителям хлопчатобумажной пряжи в 2005 году относились: ОАО ХБК «Шуйские ситцы» – объем выпуска в 2005 году составил 17472 тонн – 7% общероссийского объема, ООО филиал упр. комп. «Камышинский ХБК» – 13618 тонн – 5,5%, ООО «Родники-текстиль» – 11169 тонн – 4,5%, ОАО «Фурмановская фабрика №2» – 10815 тонн – 4,37%, ООО «Текстильколор» – 4,1%. В 2005 году в России насчитывалось более 60 производителей хлопчатобумажных тканей. На долю 20 основных производителей приходилось 78,6% объема производства в 2005 году.

Наибольший объем производства хлопчатобумажных тканей в 2005 году был обеспечен следующими российскими производителями: ООО «Новолокский ХБК» Навтекс» – 209 млн. кв. м. – 9,4% объема производства, ООО «Кинешемский комбинат «Томна» – 172 млн. кв. м. – 7,7% объема производства, ОАО «Большая Ивановская Мануфактура» – 171 млн. кв. м. – 7,66% и т.д.

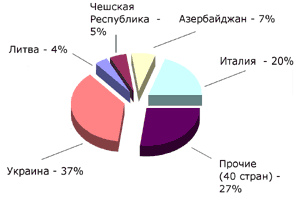

В январе-декабре 2005 г. российский экспорт х/б тканей с содержанием хлопка более 85% составил 339 млн. кв. м., что на 7 млн. кв. м. больше, чем за аналогичный период прошлого года. К сожалению, по-прежнему основной статьей экспорта остаются суровые ткани. Справедливости ради все же стоит отметить, что в 2005 г. экспорт суровых тканей снизился – со 182 млн. кв. м. (55% всего экспорта) до 147 млн. кв. м. (43%), а экспорт набивных тканей, наоборот, вырос с 48 до 62 млн. кв. м. (с 14 до 18%). География российского экспорта хлопчатобумажных тканей в 2005 году приведена на диаграмме 3.

Диаграмма 2.2.География российского экспорта хлопчатобумажных тканей в 2005 г.

Российский импорт х/б тканей за тот же период составил 89 млн. кв. м, что на 13 млн. кв. м. больше, чем за аналогичный период прошлого года. Доля суровых тканей в общем объеме импорта по кодам ТН ВЭД 5208 и 5209 снизилась с 13 до 8%, преимущественно страны СНГ.

В 2005 году пятнадцать предприятий отрасли произвели 81% от общего производства хлопчатобумажных тканей. За 2005 год предприятиями текстильной промышленности произведено 2 240 млн. кв. метров хлопчатобумажных тканей, переработано 336 737 тонн хлопка и произведено 247 561 тонн хлопчатобумажной пряжи.

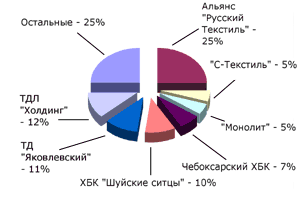

Рынок хлопчатобумажных тканей в России в 2005 году представлен 5 основными участниками: «Альянс «Русский текстиль» – 25%, ТДЛ – Холдинг – 12%, ТД – Яковлевский – 11%, ХБК «Шуйские ситцы» – 10%, Чебоксарский ХБК – 7%, Монолит – 5%, С-Текстиль – 5%, остальные – 25%.

Диаграмма 2.3. Доля основных участников рынка хлопчатобумажных тканей в 2005 году

В географической структуре крупнейшим экономическим партнером России остается Европейский союз (ЕС). На долю ЕС в 2008 году приходилось 52% российского товарооборота (в 2007 году – 51,3 процента). За отчетный период товарооборот со странами-членами ЕС вырос на 35%, в том числе экспорт – на 35,6%, импорт – на 33,6 процента.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН