Учет нематериальных активов

Метод прямой оценки полной восстановительной стоимости основных фондов является наиболее точным и позволяет нивелировать неточности, образовавшиеся вследствие применения среднегрупповых индексов при проведении предшествующих переоценок.

Разницы, возникающие при переоценке основных средств, относятся на добавочный капитал организации, если иное не установлено законодательством Российской Ф

едерации. На сумму увеличения стоимости основных средств дебетуется счет 01 "Основные средства" и кредитуется счет 83 "Добавочный капитал", субсчет 1 "Прирост стоимости имущества по переоценке".

Сумма уценки объектов основных средств в результате переоценки относится на счет 99 "Прибыли и убытки" в качестве расходов. При этом сумма уценки объекта относится на уменьшение добавочного капитала организации, образованного за счет сумм дооценки данного объекта в предшествующие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал в результате переоценки в предшествующие отчетные периоды, списывается на счет 99 "Прибыли и убытки" в качестве операционного расхода.

При выбытии объекта сумма его дооценки переносится со счета добавочного капитала на счет нераспределенной прибыли организации.

Результаты переоценки балансовой стоимости основных средств отражаются в бухгалтерской и статистической отчетности начиная с квартала, следующего за кварталом, в котором проведена переоценка. В соответствии с изменениями в ПБУ 6/01 результаты переоценки по состоянию на 1-е число отчетного года отражаются в учете обособленно. Результаты переоценки принимаются при формировании данных бухгалтерского баланса на начало отчетного года. При этом следует отметить, что в соответствии с действующим порядком увеличение стоимости основных средств в результате их переоценки, проводимой по решению правительства РФ не увеличивает оборот, облагаемый налогом на добавленную стоимость.

О результатах переоценки организации должны сообщать органам налоговой.

В результате инвентаризации уточняются фактическое наличие и оценка основных средств. В бухгалтерской отчетности подлежат раскрытию следующие основные положения учетной политики организации:

· о первоначальной стоимости в сумме начисленной амортизации по основным группам объектов на начало и конец отчетного года;

· о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

· о способах оценки объектов, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами;

· об изменениях стоимости объектов, по которой они приняты к бухгалтерскому учету (достройка, реконструкция, частичная ликвидация, переоценка);

· о принятых в организации сроках полезного использования объектов (по основным группам);

· об объектах основных средств, стоимость которых не погашается;

· об объектах, предоставленных и полученных по договору аренды;

· о способах начисления амортизации по отдельным группам объектов основных средств;

· об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

3. ОТРАЖЕНИЕ МАТЕРИАЛЬНЫХ АКТИВОВ В ОТЧЕТНОСТИ

Методика отражения в учете и отчетности основных средств изложена в МСБУ-16 "Основные средства". Основные средства (имущество, машины и оборудование) определяются стандарте как материальные активы, необходимые для производства или продажи товаров и услуг, для административно-управленческих целей или для сдачи в аренду, срок полезного использования которых превышает годовой отчетный период. Стандарт не распространяется на учет и отчетность лесных угодий и других восстанавливаемых объектов природопользования, прав на минеральные ископаемые и аналогичные невосстанавливаемые природные ресурсы, их поиск и добычу, хотя объекты основных средств, к которым применяется МСБУ-16, могут использоваться для производственной деятельности с этими активами.

Раскрытие информации в примечаниях к финансовой отчетности осуществляется по видам основных средств. Стандарт предусматривает, что по виду и способу использования основные средства должны объединяться как минимум в следующие группы: земельные участки, земля и здания, оборудование, суда, самолеты, автотранспортные средства, мебель и прочие принадлежности, оборудование административных помещений.

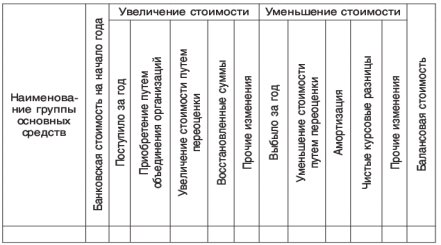

Таблица №2

Сверка балансовой стоимости на начало и конец отчетного года

В примечаниях к финансовой отчетности необходимо указать:

• дисконтируются ли ожидаемые денежные потоки при расчетах возмещаемой суммы по объектам;

• порядок учета затрат на восстановление природных ресурсов и окружающей природной среды, нарушенной в процессе применения основных средств;

• стоимость заложенных объектов основных средств и ограничения прав собственности на них или определение их стоимости;

• сумму затрат на строительство объектов основных средств и сумму обязательств по операциям приобретения основных средств;

• балансовую стоимость неиспользуемых объектов, хотя бы и временно, в том числе балансовую стоимость объектов, предназначенных к списанию, продаже, другим формам выбытия;

• балансовую стоимость без вычета амортизационных отчислений объектов, используемых в хозяйственной деятельности, по которым амортизируемая стоимость погашена полностью.

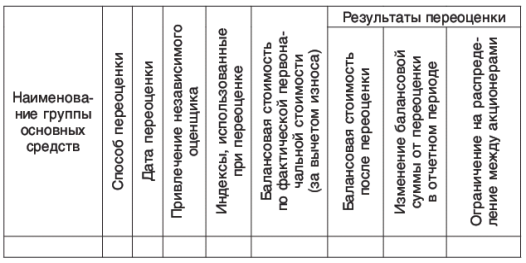

По результатам переоценки основных средств необходимо раскрывать следующую информацию, объединенную нами в отдельную таблицу.

Таблица №3

Совершенствование пообъектного аналитического учета основных средств связано с использованием мини- и макроЭВМ, что приводит, с одной стороны, к увеличению объема аналитической информации, повышению ее достоверности и объективности, а с другой - к устранению дублирования постоянной информации, содержащейся в различных первичных документах, и к отказу от ведения в бухгалтерии инвентарных карточек (книг), инвентарных списков, так как данные. политического пообъектного учета основных средств формируются и хранятся на электронных носителях. При этом вычислительные установки обеспечивают оперативную выдачу работникам бухгалтерии и других подразделений необходимой информации в форме соответствующих справок или видеограмм, выводимых на экран дисплеев непосредственно на рабочих местах потребителей.

Особое значение имеет применение технических средств, с помощью которых первичная информация по учету движения объектов может быть зафиксирована на электронном носителе с соблюдением порядка и условий оформления, придающих ему юридически доказательную силу. Первичные учетные документы на электронном носителе могут использоваться наравне с традиционными первичными документами на бумажном бланке. Они содержат закодированные обязательные реквизиты (наименование, дату, место, содержание хозяйственной операции и ее основание). Допускается не фиксировать, на них те характеристики хозяйственных операций, которые представляют собой производную информацию и могут быть получены на основании нормативно-справочных данных или расчетов. В необходимых случаях возможно получение наряду с электронными носителями тождественных по содержанию бумажных копий, которые должны быть удостоверены соответствующими подписями, а также штампом или печатью организации.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН