Глобальные проблемы экономики

б) снижение налогов — прямое или косвенное (Германия, Франция, Швейцария, Япония, Китай, Индия, Тайвань, Аргентина, Украина);

в) повышение налогов (Литва);

г) поддержку малого и среднего бизнеса (Германия, Греция, Италия, Великобритания, Япония, Китай, Казахстан, Венгрия);

д) создание специальных бюджетных фондов (Франция, Бразилия, Гонконг, Кувейт);

е) увеличение госзаимствован

ий (Германия, Франция, Норвегия, Япония).

4. Поддержка населения. Соответствующие меры предполагают недопущение бегства населения из банков, стимулирование сбережений:

а) повышение суммы гарантий по вкладам (США, Канада, Бельгия, Испания, Италия, Кипр, Люксембург, Нидерланды, Словения, Финляндия, Великобритания, Швеция, Норвегия, Швейцария, Болгария, Венгрия, Польша, Румыния, Чехия, Турция, Корея, Украина);

б) 100-процентные гарантии по вкладам (Германия, Австрия, Греция, Ирландия, Португалия, Дания, Словакия, Австралия, Гонконг, Иордания, Кувейт, ОАЭ, Саудовская Аравия, Тайвань);

в) принятие программ переобучения и адаптации, потерявших работу (США, Канада, Греция, Италия);

г) национализация пенсионных фондов (Аргентина);

д) достижение договоренности с бизнесом о несокращении рабочих мест (Германия);

е) увеличение инвестиций в образование (Франция, Китай).[21]

2.5 Развитие кризиса в России

Российский фондовый рынок стал жертвой сильного внешнего шока — падения цен на нефть; кредитного кризиса на мировых финансовых рынках; начавшейся рецессии экономик США и Европы, которая вызвала сокращение внешнего спроса. Сжатие глобальных финансов привело к обвалу российского рынка и масштабному оттоку средств из отечественной финансовой системы. Главные причины этого — «перекапитализация » рынка и сильная зависимость от непредсказуемой мировой ценовой конъюнктуры.

Стремительный подъем российского фондового рынка начался с 2005 г. На конец года его капитализация составляла 69,5% ВВП, но к концу 2006 г. под влиянием растущих мировых цен на нефть и потока иностранных инвестиций в российскую экономику она достигла 111 ,1% ВВП. Когда в середине 2008 г. мировые цены на нефть опустились ниже 100 долл./барр., началось обвальное падение отечественного фондового рынка.

Тем не менее, внешний шок лишь запустил механизм обвала, фундаментальной основой которого были внутренние факторы. Это косвенно подтверждается сравнением динамики фондовых индексов стран — крупнейших экспортеров нефти. Так, GCC Islamic Index (сводный индекс фондовых рынков членов Совета сотрудничества стран Персидского залива — Кувейта, Катара, Бахрейна) за 2008 г. снизился на 54 %, в то время как индекс РТС — на 72,4% (см. рис. 3).

( рис. 3)

Обвальное падение российского биржевого рынка объясняется сложившейся на нем пирамидой сделок РЕПО (аналогичной пирамиде ГКО—ОФЗ, оттянувшей на себя около 80% активов рынка и спровоцировавшей его крах в 1998 г.). Количество «плечей» сделки РЕПО (когда одна сделка «вкладывается» в другую) достигало нескольких десятков, а даты погашения по ним отстояли друг от друга на один день. На рынке акций доля сделок РЕПО в период с 2005 до середины 2008 г. выросла более чем в три раза. Если в 2005 г. доля сделок с этим инструментом, по оценкам, составляла 18,3% общего объема биржевых операций с акциями, то к середине 2008 г. — уже 62,4%.

Вертикальное обрушение российского фондового рынка произошло после объявления 15 сентября 2008 г. о банкротстве одного из крупнейших американских инвестиционных банков Lehman Brothers. На торгах 15 сентября российские фондовые индексы опустились до двухгодичных минимумов, потеряв по итогам дня 4 —6%. Индекс РТС упал на 4 ,8%, а индекс ММВБ — на 6,2%.

Последовавшая за этим массовая паническая распродажа акций на мировых фондовых рынках стала точкой отсчета глобального финансового кризиса. Иностранные инвесторы стали выводить активы из развивающихся стран, в том числе из России.

Рекордный обвал фондового рынка произошел 6 октября 2008 г. За один день индекс РТС потерял 19,1%, а 24 октября достиг годового минимума, упав до 54 9,4 пункта, что сопоставимо с уровнем 1997 г.

На конец года, суммарная капитализация всех российских компаний сократилась с 1328,8 млрд. долл. на начало 2008 г. до 370,3 млрд. долл. на его конец.

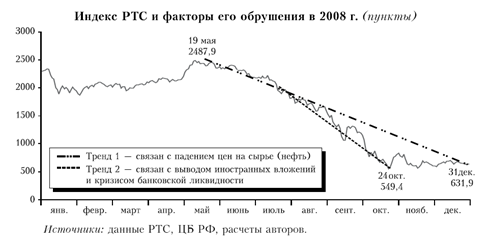

На рисунке 4 схематично показаны последовательность и временные границы влияния различных факторов на динамику фондового рынка. Разворот в движении индекса РТС начался под действием ценового фактора (падения мировых цен на нефть с их максимума в июне 2008 г.), (тренд 1). В сентябре—октябре 2008 г. падение ускорилось, составив соответственно 26,4 и 36,2% (тренд 2). Это стало результатом массового вывода иностранными инвесторами средств с российского фондового рынка под влиянием разразившегося мирового финансового кризиса, а также внутреннего кризиса ликвидности.

(рис. 4)

Мировой финансовый кризис, сломав старые и сформировав новые тренды, привел к изменению объемов и направления движения финансовых потоков между внутренней экономикой и внешним миром. С одной стороны, сократился объем инвестиций, привлекаемых от внешних инвесторов (из-за риска недооценки размещаемых ценных бумаг). Посредством первичного размещения акций (IPO) российскими компаниям удалось привлечь в 2008 г. всего 1,7 млрд. долл., в то время как в 2007 г. — 34,3 млрд. долл. (то есть в 20 раз больше). С другой стороны, иностранные инвесторы досрочно изымали средства из высокорисковых российских активов для фиксации прибыли. По данным Росстата, их финансовые вложения за январь—сентябрь 2008 г. сократились на 13,8% к соответствующему периоду предыдущего года по сравнению с ростом в 2,2 раза за весь 2007 год.

Переход глобального кризиса в острую фазу в конце 2008 г. и последовавшее за этим обрушение российского фондового рынка существенно ухудшили состояние российской банковской системы. Резко возрос спрос на ликвидные средства, в результате повысились процентные ставки на денежном рынке. Кризис межбанковского кредитования достиг своей кульминации в середине ноября, когда ставки по размещению кредитов превысили 17,8% годовых, а фактические по предоставленным кредитам — 21,5% против их минимального уровняв середине июля соответственно 3,8 и 3,1% годовых

Снижение доступности заемных средств для населения и организаций привело к замедлению динамики их кредитования.

Сокращение кредитования предприятий впервые с начала кризиса было зафиксировано в ноябре, когда общий объем задолженности снизился на 28 млрд. руб. Испытывая дефицит ликвидности, российские банки ограничили объем кредитования строительства, а кредитные линии для возведения новых объектов были практически закрыты. Сложности с кредитованием покупателей сказались на розничных продажах автомобилей, сложной бытовой и радиоэлектронной техники. При этом его условия ужесточились по всем параметрам.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН