Организация бухгалтерского учета на предприятии

Если данные коэффициенты не соответствуют нормативному значению (L4>=2; L7>=0,1; L9>1,0), то рассчитывается коэффициент восстановления платежеспособности.

Как видно из приведенных расчетов общий показатель платежеспособности не соответствует нормативному значению (Ljна конец периода = 0,76), это означает, что предприятие сможет расплатиться по своим задолженностям только на 76%. <

p>В нашем случае коэффициент абсолютной ликвидности значительно ниже нормативного уровня, причем наметилась его тенденция к понижению (это означает, что в начале года предприятие могло погасить 5,1% своих краткосрочных долгов в день, а в конце года - только 1,1%). Это произошло за счет снижения наиболее ликвидных активов.

За счет роста краткосрочной дебиторской задолженности увеличился коэффициент «критической оценки» на 24% и стал составлять 1,23, что соответствует нормативному значению.

Снижение L5положительно сказывается на состоянии организации: принятые меры позволили высвободить 42% ликвидности из медленно реализуемых активов.

Коэффициент текущей ликвидности показывает, что на предприятии оборотные активы превышают текущие обязательства компании только на 57%. Данный показатель не соответствует нормативному, т. к. равен 1,57. Опасным является значение коэффициента ниже 1. То есть, при неблагоприятном стечении обстоятельств в условии недостаточности оборотных активов, компания имеет шанс не суметь погасить задолженность в срочном порядке, поскольку различные типы активов имеют разную степень ликвидности. В нашем случае, существует превышение 1, что говорит о некотором запасе свободных ресурсов у организации и возможности их мобилизации при необходимости.

Т.к. наше значение коэффициента (L4=l,57) не удовлетворяет нормативному значению коэффициент общей текущей ликвидности, то это может быть основанием для принятия структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия сохранить в течение этого времени свою платежеспособность. И наоборот, если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность. На основе вычисленного коэффициента можно сделать вывод о том, что в ближайшие 3 месяца велика вероятность того, что организация утратит свою платежеспособность и не сможет расплатиться с кредиторами.

Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этоткоэффициент меньше 1, то предприятие не имеет реальной возможности восстановить свою платежеспособность в ближайшее время. В нашем случае значение коэффициента восстановления платежеспособности (0,72) значительно ниже нормативного, а значит, предприятие в ближайшие 6 месяцев не сможет восстановить свою платежеспособность.

Заключение

Пройдя производственную практику, я приобрела практические умения в области анализа управленческой деятельности предприятия, ознакомилась со структурой и основными технико-экономическими показателями на примере ОАО «Мособлсельстрой-18». На основе финансовой документации мной был проведен анализ финансового состояния организации, по результатам проведенного анализа я сделала следующие выводы.

Данное предприятие с моей точки зрения на настоящий момент можно отнести к неплатежеспособным организациям, т. к. по проведенным расчетам оно утратит платежеспособность в течении 3 месяцев. Таким образом, главной целью, предприятия оказавшегося в затруднительном положении, является переход на нормальный, обычный режим работы. Для этого необходимо погасить все задолженности. Это достаточно трудно в состоянии неплатежеспособности, но возможно. Для чего необходимо в первую очередь выполнить перед кредиторами обязательства, обеспеченные залогом, погасить задолженность в бюджетные и внебюджетные фонды, и, наконец, рассчитаться с кредиторами, с которыми ведется постоянная работа, за сырье, материалы и т.д. также предприятию необходимо обратить внимание на отношение с дебиторами, постоянная дебиторская задолженность перед предприятием ни когда не будет способствовать улучшению финансового состояния.

Следует разработать план по оздоровлению экономической деятельности предприятия. Необходимо проанализировать состояние ресурсов предприятия на сегодняшний момент и возможности предприятия на будущее, следует рассмотреть возможность увеличения капитала за счет выпуска дополнительных акций. При наличии возможности получить финансовую или товарную помощь предприятие может расплатиться с долгами в включиться в производство.

Библиография

1. Алексеева А. И., Васильев Ю. В., «Комплексный экономический анализ хозяйственной деятельности, издательство «ТРТУ», 672 стр.,2007 год;

2. Гиляровская JI. Т., Экономический анализ», издательство «ЮНИТИ- ДАНА»,615 стр., 4005 год;

3. Грузинов В.И., «Экономика предприятия», издательство «Кнорус», 416стр., 2008год;

4. Савицкая Г. В., «Экономический анализ», издательство «Новое знание», 640 стр., 2003 год;

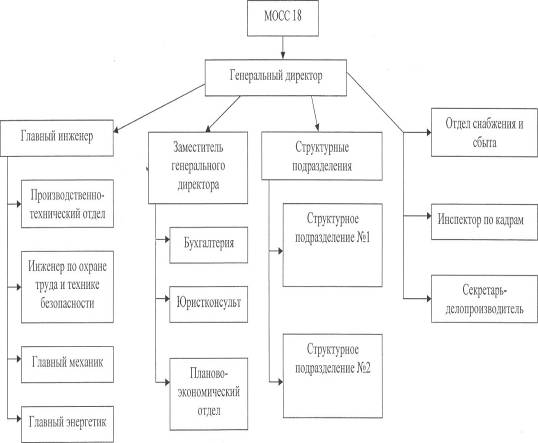

Приложение: 1. Организационная структура предприятия «Мособлсельстрой-18».

Приложение 2. Производственная структура предприятия «Мособлсельстрой-18».

Приложение 3. БУХГАЛТЕРСКИЙ БАЛАНС на 01 января 2010 г.

ОКУДОрганизация: ОАО «Мособлсельстрой-18»

Форма № 1 по Дата

(год, месяц, число по ОКПО

Идентификационный номер налогоплательщика ИНН Вид деятельности: Производство железобетона _ по ОКВЭД

Организационно-правовая форма/форма собственности по ОКОПФ/ОКФС

Открытое акционерное общество _

Единица измерения:тыс.руб. / млн.руб. (ненужное зачеркнуть) по ОКЕИ

Местонахождение (адрес) 143600, МО г.Волоколамск, пер. Ново-Солдатский, дом 4

Дата отправки

|

АКТИВ |

Код показателя |

На начало года |

На конец года |

|

1 |

2 |

3 |

4 |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

|

Нематериальные активы |

110/110 |

- |

- |

|

Основные средства |

120/120 |

21629 |

26477 |

|

Незавершенное строительство |

130/130 |

383 |

2829 |

|

Доходные вложения в материальные ценности |

135/135 |

- |

- |

|

Долгосрочные финансовые вложения |

140/140 |

8889 |

2364 |

|

Отложенные налоговые активы |

145/145 |

104 |

171 |

|

Прочие внеоборотные активы |

150/150 |

- |

- |

|

Итого по разделу 1 |

190/190 |

31005 |

31841 |

|

II. ОБОРОТНЫЕ АКТИВЫ | |||

|

Запасы |

210/210 |

27515 |

19066 |

|

в том числе: | |||

|

сырье, материалы и другие аналогичные ценности |

211/211 |

18242 |

10582 |

|

животные на выращивании и откорме |

212/212 |

- |

- |

|

затраты в незавершенном производстве |

213/213 |

447 |

652 |

|

готовая продукция и товары для перепродажи |

214/214 |

8785 |

7782 |

|

товары отгруженные |

215/215 |

- |

- |

|

расходы будущих периодов |

216/216 |

41 |

50 |

|

прочие запасы и затраты |

217/217 |

- |

- |

|

Налог на добавленную стоимость по приобретенным ценностям |

220/220 |

1370 |

1606 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230/230 |

— | |

|

в том числе покупатели и заказчики |

231/231 |

- |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240/240 |

38878 |

75153 |

|

в том числе покупатели и заказчики |

241/241 |

32474 |

55164 |

|

Краткосрочные финансовые вложения |

250/250 |

1000 |

- |

|

Денежные средства |

260/260 |

1109 |

651 |

|

Прочие оборотные активы |

270/270 |

- |

- |

|

Итого по разделу II |

290/290 |

69872 |

96476 |

|

БАЛАНС |

300/300 |

100877 |

128317 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции