Организация бухгалтерского учета операций по экспорту

Напомним, что с мая 2006 г. обязательная продажа валютной выручки отменена - норматив обязательной продажи части валютной выручки снизился с 10% до нулевого значения. [7]

Для учета внешнеторговых операций учетной политикой организации на основе Типового плана счетов, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» и рекомендуемого к использованию, должен быть утвержден рабочий план счетов.[10]

Для того чтобы экспортер мог осуществлять качественный контроль движения и сохранности экспортных товаров, расчетов по экспортным контрактам, к основным счетам бухгалтерского учета целесообразно открывать субсчета первого, второго и третьего порядков.

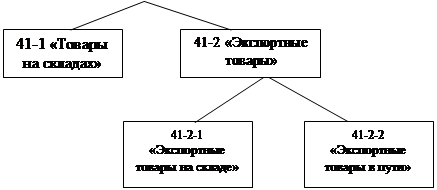

Чтобы обеспечить на складе организации раздельный учет товаров, предназначенных для реализации на внутреннем рынке и на экспорт, к счету 41 «Товары» можно рекомендовать открытие следующих субсчетов:

41-1 «Товары на складах»;

41-2 «Экспортные товары»;

41-2-1 «Экспортные товары на складе»;

41-2-2 «Экспортные товары в пути».

| |||

| |||

При экспорте товаров уплачиваются экспортные пошлины, являющиеся разновидностью таможенных пошлин, которые взимаются при вывозе товаров с таможенной территории Российской Федерации в соответствии с заявленным таможенным режимом.

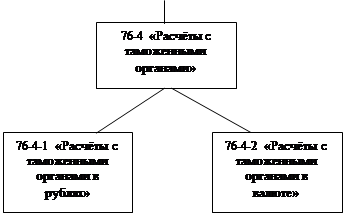

Расчеты с таможенными органами ведутся на счете 76 «Расчеты с разными дебиторами и кредиторами». При этом к счету 76 «Расчеты с разными дебиторами и кредиторами» следует открыть субсчета, например:

76-4 «Расчеты с таможенными органами»;

76-4-1 «Расчеты с таможенными органами в рублях»;

76-4-2 «Расчеты с таможенными органами в валюте».

| |||

| |||

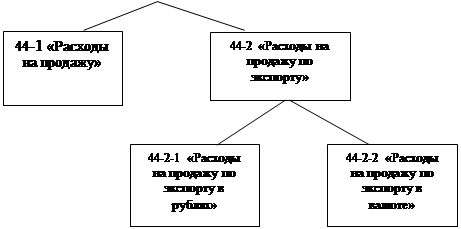

В зависимости от условий поставки, предусмотренных договором, у организации, экспортирующей товар, могут возникнуть расходы, связанные с движением товара, в рублях и иностранной валюте, как на территории Российской Федерации, так и за ее пределами. Такие расходы учитываются на счете 44 «Расходы на продажу». К этому счету также необходимо открыть субсчета:

44-1 «Расходы на продажу»;

44-2 «Расходы на продажу по экспорту»;

44-2-1 «Расходы на продажу по экспорту в рублях»;

44-2-2 «Расходы на продажу по экспорту в валюте».

| |||

| |||

Общая схема учета экспортных операций может выглядеть следующим образом:

Таблица 4

|

Корреспонденция счетов |

Содержание операции | |

|

Дебет |

Кредит | |

|

41-2-1 «Экспортные товары на складе» |

60 |

Приняты к учету товары, предназначенные для реализации на экспорт |

|

45 субсчет «Экспортные товары отгруженные» |

41-2-1 «Экспортные товары на складе» |

Отгружены товары на экспорт |

|

44 субсчет «Расходы на продажу по экспорту в рублях» |

51 |

Оплачены расходы по доставке товара до таможенного пункта |

|

76 субсчет «Расчеты с таможней в рублях» |

51 |

Перечислены денежные средства для оплаты таможенных платежей в рублях |

|

76 субсчет «Расчеты с таможней в валюте» |

52 |

Перечислены денежные средства для оплаты таможенных платежей в валюте |

|

44 субсчет «Расходы на продажу по экспорту в рублях» |

76 субсчет «Расчеты с таможней в рублях» |

Оплачены таможенные платежи в рублях |

|

44 субсчет «Расходы на продажу по экспорту в валюте» |

76 субсчет «Расчеты с таможней в валюте» |

Оплачены таможенные платежи в валюте |

|

44 субсчет «Расходы на продажу по экспорту в валюте» |

52 |

Оплачены возможные расходы по доставке товара до страны экспорта и расходы по его продаже (в зависимости от условий поставки) |

|

62 субсчет «Расчеты по экспортным контрактам» |

90 субсчет «Выручка» |

Отражена выручка от продажи экспортного товара |

|

90 субсчет «Себестоимость экспортных товаров» |

45 субсчет «Экспортные товары отгруженные» |

Списана себестоимость проданного экспортного товара |

|

90 субсчет «Расходы по экспортным товарам» |

44 субсчет «Расходы на продажу по экспорту в рублях» |

Списаны расходы по экспорту в рублях |

|

90 субсчет «Расходы по экспортным товарам» |

44 субсчет «Расходы на продажу по экспорту в валюте» |

Списаны расходы по экспорту в валюте |

|

44 субсчет «Расходы на продажу по экспорту в валюте» |

91 |

Списана возможная курсовая разница |

|

91 |

44 субсчет «Расходы на продажу по экспорту в валюте» |

Списана возможная курсовая разница |

|

52 субсчет «Транзитный валютный счет» |

62 субсчет «Расчеты по экспортным контрактам» |

Поступила на транзитный валютный счет выручка от иностранного покупателя |

|

62 субсчет «Расчеты по экспортным контрактам» |

91 |

Списана возможная курсовая разница |

|

91 |

62 субсчет «Расчеты по экспортным контрактам» |

Списана возможная курсовая разница |

|

52 субсчет «Текущий валютный счет» |

52 субсчет «Транзитный валютный счет» |

Перечислены денежные средства на оплату расходов по экспорту |

|

52 субсчет «Текущий валютный счет» |

52 субсчет «Транзитный валютный счет» |

Зачислена валютная выручка |

|

52 субсчет «Транзитный валютный счет» |

91 |

Списана возможная курсовая разница |

|

91 |

52 субсчет «Транзитный валютный счет» |

Списана возможная курсовая разница |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Отчет о прибылях и убытках, его содержание и техника составления

- Расчеты объема выпускаемой продукции производственным предприятием

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Бухгалтерский учет расчетов по оплате труда

- Учёт расчётов с дебиторами и кредиторами

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции