Организация первичного учёта областного управления инкассации и пути его совершенствования

Итак, напрашивается вывод о необходимости определения целей и подцелей системы первичного учёта, а также проведения тщательного анализа каждого элемента системы первичного учёта.

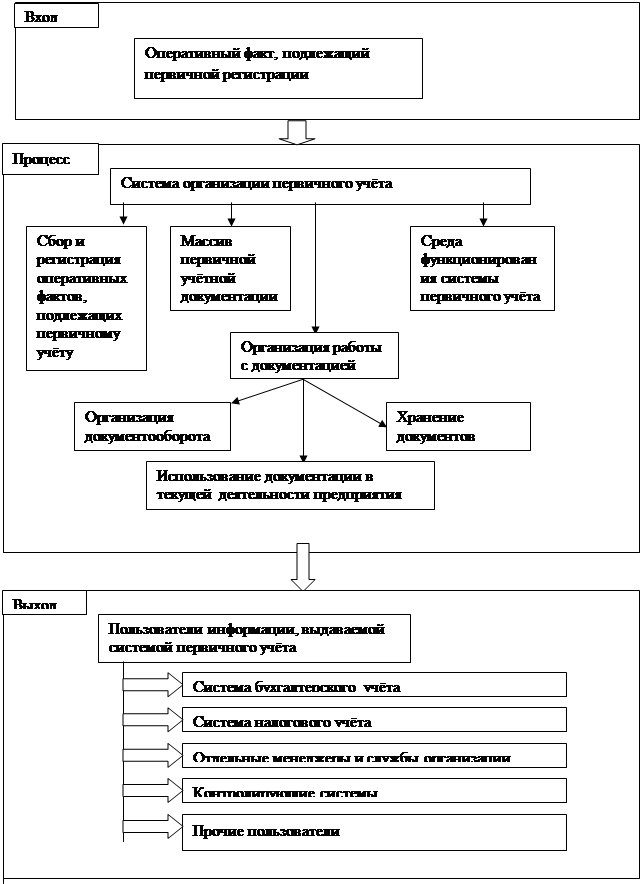

Первым шагом для выполнения названных задач является определение структуры системы первичного учёта, которая показана на рис. 1.1.

Рис. 1.1 Структура системы организации первичного учёта

Как видно из рисунка, СОПУ включает следующие взаимодействующие и взаимозависимые элементы.

1. Сбор и регистрация оперативных фактов, подлежащих первичному учёту.

2. Массив первичной учётной документации

3. Среда функционирования системы первичного учёта.

4. Организация работы с документацией.

Первые три элемента – наиболее статичны и представляют некую объективную данность для руководства предприятия (за исключением внутренних факторов среды функционирования СОПУ). Последний элемент – динамичная составляющая СОПУ, способная оперативно изменяться под воздействием управляющего органа предприятия.

Обозначив структуру системы первичного учёта, следует определиться с целями, которые должна преследовать система организации первичного учёта. Формулирование целей – процесс очень сложный. «Целью называют идеальный результат деятельности в будущем. Цель определяет то, ради чего создают систему, при этом цель всегда лежит вне системы. Качество цели определяет успех или неудачу функционирования системы.

Перечислим известные требования к целям.

· Цели должны быть недвусмысленно сформулированы и поняты исполнителями. Считают, что нет благоприятных условий для компаний, у которых нет ясных целей.

· Цель должна быть измеряема. Для этого может быть использована обратная связь.

· Цель должна иметь сроки исполнения. Отсутствие срока будет всё время возвращать исполнителя к начальной точке действия.

· Цель должна мотивировать действия исполнителя в необходимом для её достижения направлении. Поэтому цели организации должны быть связаны с системой вознаграждения.

· Цели организации и отдельных групп исполнителей должны быть совместимы.

· Цель должна быть формализуема, т.е. должен быть определённый критерий оценки эффективности системы.

Для коммерческих организаций основной целью является максимизация прибыли. При этом могут формулироваться дополнительные ограничивающие требования, например обеспечение безопасности, недопущение ущерба и т.д. В литературе различают три типа целей: официальные, оперативные и операционные.

Официальные цели определяют общее назначение организации, декларируются в уставе или положении об организации, а также заявляются публично руководителем. Они объясняют необходимость организации для общества, имеют внешнюю направленность и выполняют важную защитную функцию, создавая организации соответствующий имидж.

Оперативные цели определяют, чем на самом деле в текущий период занимается организация. Такие цели имеют внутреннюю направленность и призваны мобилизовать ресурсы организации. Именно оперативные цели выполняют многочисленные системы, функционирующие в рамках предприятия и призванные обеспечить выполнение официальной (стратегической) цели (в их числе и система организации первичного учёта).

Операционные цели ещё более конкретны и измеряемы, чем оперативные. Они направляют деятельность конкретных служб и работников организации и позволяют давать оценку их работе. Такие цели формулируют в виде конкретных зданий отдельным группам и исполнителям» [20с. 154-155].

Основной целью системы первичного учёта следует считать обеспечение такой организации взаимодействия всех элементов системы первичного учёта (см. структуру СОПУ), при которой в любой момент времени на соответствующем участке функционирования системы пользователи имели бы возможность получить оперативную достоверную первичную информацию о состоянии и движении всех активов и обязательств предприятия как за прошедшие, так и за текущие периоды.

Дополнительной целью системы первичного учёта должно стать обеспечение безопасности деятельности фирмы.

Достижению поставленных целей будет служить правильное построение системы первичного учёта, которое в свою очередь невозможно без тщательного анализа всей структуры системы первичного учёта в целом.

Прежде всего, необходимо проанализировать, какие оперативные факты (хозяйственные операции), в каком случае и в какое время являются начальным объектом в системе первичного учёта. Бухгалтерский учёт документально отражает все хозяйственные операции, и каждый зафиксированный в нём факт должен отвечать следующим требованиям:

· происходить в рамках хозяйственной деятельности организации (предприятия);

· быть обозрим и измерим;

· не содержать двоякой трактовки смысла конкретного факта хозяйственной деятельности.

Однако не все хозяйственные операции, отвечающие этим требованиям, должны быть зафиксированы на носителях информации. Из них должны быть исключены те, которые не изменяют качественного или количественного состояния объекта учёта. Иначе говоря, факты, не влекущие никаких последствий с точки зрения имущества, обязательств предприятия и их движения, не должны становиться объектами первичного учёта.

Отвечая на вопрос о том, в какое время надлежит регистрировать оперативный факт, надо отметить следующее: если совершаемая операция удовлетворяет всем требованиям и условиям, перечисленным выше, то она должна быть зарегистрирована в момент совершения, а при отсутствии такой возможности – сразу по её окончании.

Определение того, следует ли оперативный факт считать хозяйственной операцией и, соответственно, отражать в первичных документах, - не очень сложная задача. Гораздо сложнее определить, кто должен отвечать за наблюдение за данной операцией и её регистрацию. Вопрос не является актуальным, если операция типовая. Однако при возникновении ситуации, когда оперативный факт проявляет себя впервые, задача финансовой службы предприятия состоит в организации такой системы первичного учёта, при которой любая совершённая хозяйственная операция, меняющая суть объектов учёта, нашла своё место при регистрации учётной информации и была надлежащим образом доведена до выхода из системы первичного учёта.

§1.3. Элементы системы организации первичного учёта

Исследование построения на предприятии СОПУ целесообразно начать с анализа сбора и регистрации оперативных фактов, подлежащих первичному учёту, т.к. этот элемент является точкой отсчёта всей системы первичного учёта.

Под сбором и регистрацией оперативных фактов понимается организованная совокупность средств и приёмов по восприятию, измерению и первоначальной фиксации на различных носителях исходной информации о хозяйственных операциях и иных фактах хозяйственной деятельности предприятия.

Необходимость исследования СОПУ по стадиям движения данных отмечает в своей работе Кирьянова З.В. [24, где подробно описываются основные стадии формирования данных первичного учёта, а также способы, приёмы и технические средства по сбору и регистрации оперативных данных. В частности при сборе и измерении первичной информации на различных участках могут применяться следующие средства.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Риэлторская деятельность - аспекты правового статуса, налогообложения и бухгалтерского учета

- Состояние и перспективы развития учета денежных средств

- Совершенствование учета и анализа затрат по обслуживанию производства и управлению

- Аудит операций заготовления материалов

- Организация учета производственных затрат

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции