Принципы и методы калькулирования

• оценить запасы и готовую продукцию по производственной себестоимости;

•отнести расходы по управлению и сбыту в полном объеме на количество проданной продукции.

Если производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются, то пользуются методом простого

многоступенчатого калькулирования. В этом случае необходимо организовать учет издержек и количества изготовленных полуфабрикатов по каждому переделу. Расчет себестоимости единицы продукции ведется по следующей формуле:

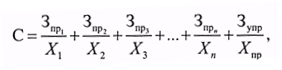

(3),

(3),

где С — полная себестоимость единицы продукции, руб.;

![]() ,

, ![]() , .,

, ., ![]() — совокупные производственные издержки каждого передела, руб.;

— совокупные производственные издержки каждого передела, руб.;

Зупр — управленческие и коммерческие расходы отчетного периода, руб.;

X1, X2, . . ., Хп — количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт.;

Хпр — количество проданных единиц продукции в отчетном периоде, шт.

Для повышения аналитичности расчетов затраты сырья и материалов в расчете на единицу продукции целесообразно учитывать отдельно, а в рамках переделов — лишь добавленные затраты (заработную плату плюс общепроизводственные расходы) каждого из них. Такая разновидность простого калькулирования называется калькулированием по стадиям обработки.

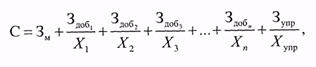

Вышеприведенная формула в этом случае примет следующий вид:

(4),

(4),

гдеС — полная себестоимость;

Зм — затраты сырья и материалов в расчете на единицу продукции, руб.;

Здоб1, Здоб2, ., Здобп — добавленные затраты каждого передела, руб.;

Зупр — управленческие и коммерческие расходы отчетного периода, руб.;

Х1, Х2, ., Хn — количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт.;

Xynp — количество проданных единиц продукции в отчетном периоде, шт.

Часто попроцессный метод рассматривается как упрощенная разновидность попередельного калькулирования. Иногда термин «попро-цессное калькулирование» используют как синоним попередельного метода учета. Действительно, между ними — весьма условная грань.

2.2 Попередельный метод калькулирования

Попередельное калькулирование используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Как правило, это производства, где применяются физико-химические и химические методы переработки сырья, и процесс получения продуктов состоит из нескольких последовательных технологических стадий. В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел.

Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеем не полуфабрикат, а законченный продукт. Например, текстильное производство состоит из ряда переделов. Исходным сырьем для ткацкого производства является хлопок-волокно, грязная и мытая шерсть, шелк-сырец и другие материалы. Они поступают в I передел — прядение. Готовой продукцией этого передела является пряжа. Она передается в следующий передел — ткачество, на выходе из которого получают суровье (суровую ткань). Суровье поступает в III передел (отделку), где на ткань наносят нужный рисунок. Технологическая схема ткацкого производства: прядение → ткачество → отделка

В черной металлургии переделы — это выплавка чугуна (доменный цех), выплавка стали (сталеплавильный цех), производство проката (прокатный цех).

Особенностями попередельного метода учета являются организация аналитического учета к синтетическому счету 20 «Основное производство» для каждого передела, обобщение затрат по переделам безотносительно к отдельным заказам, т.е. калькулирование себестоимости продукции каждого передела в целом, списание затрат за календарный период, а не за время изготовления заказа. К этому методу учета затрат прибегают предприятия, изготавливающие различные изделия, если весь технологический процесс может быть разбит на постоянно повторяющиеся операции.

Одной из разновидностей организации массового производства является поточное производство, при котором обеспечивается строго согласованное выполнение всех операций технологического процесса во времени и перемещение предметов труда по рабочим местам в соответствии с установленным ритмом выпуска продукции. Примерами поточных производственных линий являются автомобильные конвейеры, конвейеры на часовых, телевизионных заводах и т.п.

Условная единица представляет собой набор затрат, необходимых для производства одной законченной физической единицы продукции. Она включает затраты основных материалов, заработную плату, общепроизводственные расходы.

Применение метода условных единиц позволяет пересчитать не полностью законченные обработкой изделия в условно готовые изделия. Эта величина состоит из двух слагаемых: общего количества изделий, запущенных в производство и завершенных обработкой в течение отчетного периода, и слагаемого, отражающего те затраты, которые были произведены над незавершенным производством в течение отчетного периода.

Калькулирование затрат может осуществляться:

• методом ФИФО, в соответствии с которым обработка единиц продукции происходит по мере того, как новые изделия поступают в обработку, т.е. прежде чем запущенные в производство предметы труда не будут обработаны, новые материалы не поступят в I передел;

• методом усреднения, который предполагает, что запасы единиц продукции на начало периода были начаты и закончены в пределах отчетного периода.

В экономической литературе предпочтение отдается методу ФИФО как более точному. В промышленности применяется два варианта сводного учета затрат на производство и калькулирование себестоимости продукции — бесполуфабрикатный и полуфабрикатный. Применение первого или второго варианта сводного учета затрат на производство зависит от необходимости определения себестоимости некоторых полуфабрикатов, которые являются незаконченной продукцией основного производства. Остановимся подробнее на каждом методе.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции