Принципы принятия и учета дебиторской и кредиторской задолженности

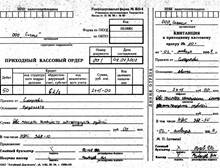

За 02.01. 2007 был оприходован аванс от заказчика на сумму 2415р., что было отражено приходным кассовым ордером:

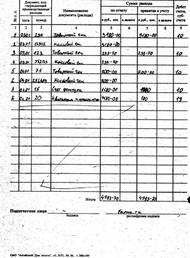

Все расчеты с покупателями и заказчиками ведется в журнале – ордере №8. В котором ведется также учет расчетов с прочими дебиторами и кредиторами. По счет фактуре № 2 от 28.01 от Домоуправления за арендную пл

ату внесена сумма 14000р. в журнал ордер №8.

Расчет зарплаты ведется на основании тарифной сетки (для расчета оклада) и документов о выполненных работах в расчеты 20% от стоимости работ. Выдача заработной платы оформляется расходным кассовым ордером. Составляется в расчетной платежной ведомости №1 по заработной плате на основании табеля учета использования рабочего времени и тарифной ставки. Отчисления от зарплаты ведутся на счете 69 и оформляются в журнале – ордере №10 на основании расчетно-платёжной ведомость и справка бухгалтерии об определении налоговой базы, расчет страховых взносов по каждому работнику на финансирование страховой части пенсии.

06.01. 2007 была сдана сумма в банк по квитанции №001 на сумму 900р., что было оформлено объявлением на взнос наличными:

Расчеты с подотчетными лицами: 5.01 директор представил авансовый отчет о расходах по приобретению материалов:

На лицевой которого расписываются все затраты по этому отчету.

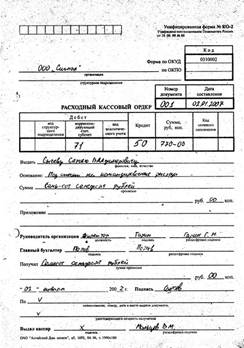

14.01 был предоставлен работником авансовый отчет о расходах на командировку. Деньги на командировочные расходы были получены 02.01 по расходному кассовому ордеру.

Расчеты с подотчетными лицами ведется в журнале – ордере № 7. Записи в котором ведутся в хронологическом порядке по мере сдачи отчетов от подотчетных лиц.

За январь были поставки материалов от поставщиков, которые были оформлены на основании счет – фактуры и накладных на контокоррентных карточках, ведущихся на каждого поставщика отдельно. Оплата этих материалов произведена с расчетного счета и отражена в журнале – ордере № 2, основанием для записи в который является выписка банка о состоянии расчетного счета. Все расчеты с поставщиками отражены в журнале – ордере № 6. Оплата поставщикам, перечислением на их расчетный счет, оформляется платежным поручением №2 от 08.01. 2007.

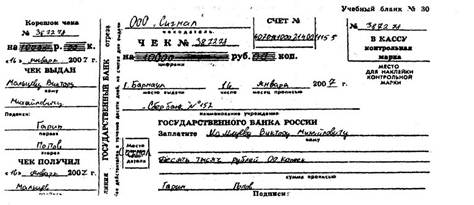

По чеку № 387278 16.01. 2007 было снято с расчетного счета сумма для выдачи заработной платы.

На основании карточек аналитического учета ведется ведомость №16 «Аналитический учет отгруженной и реализованной продукции».

Заключение

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или отвлечения средств из оборота организации и использования их другими организациями или физическими лицами. Кредиторская задолженность - это сумма долгов предприятия другим юридическим или физическим лицам.

Особая роль в финансовом менеджменте отводится управлению дебиторской и кредиторской задолженностью, что входит в обязанности аппарата бухгалтерии и финансовой службы предприятия. Здесь важно не допустить необоснованного увеличения дебиторов и суммы их долгов, избегать дебиторской задолженности с высокой степенью риска, вовремя выставлять платежные счета, следить за сроками их оплаты, своевременно принимать меры по истребованию просроченной задолженности.

Для отражения дебиторской и кредиторской задолженности в бухгалтерском учете используются счета раздела VI "Расчеты" Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Оба вида долговых обязательств по экономическим, расчетным и юридическим основаниям подразделяют в зависимости от продолжительности, состава субъектов задолженности, валюты платежа и содержания обязательств.

По продолжительности выделяют долгосрочную задолженность, срок погашения которой превышает 12 месяцев, и краткосрочную со сроком погашения менее 12 месяцев.

Отражения дебиторской и кредиторской задолженности показано на примере предприятия «Сигнал», где отображены основные операции, связанные с дебиторской и кредиторской задолженности – операции расчета с поставщиками, расчета с работниками предприятия, расчеты с подотчетными лицами, расчеты с заказчиками.

Список использованной литературы

Основная литература.

1. Положение по бухгалтерскому учету (ПБУ 1-20).11-е изд. - М.: Инфра – М, 2006. – 192с.

2. Бухгалтерский финансовый учет: учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: Вузовский учебник, 2005г. – 525с.

Дополнительная литература.

3. Акчурина Е.В. Бухгалтерский финансовый учет: – М.: Изд-во «Экзамен», 2004г. -416с.

4. Бабаева Ю.А. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности. – М., 2004г. – 325с.

5. Безруких П.С. Бухгалтерский учет: – М.:, 1999г. – 624с.

6. Емельянова А. Общий аудит. - М., Российская академия государственной службы при Президенте Российской Федерации, 2001

7. Ивашкевич В.Б. Учет и анализ дебиторской и кредиторской задолженности. - 2003г.312с.

8. Камышанов П. Бухгалтерский учет и аудит \\ М, 2003

9. Кондраков Н.П. План и корреспонденция счетов бухучета. - М. 2003г.

10. Кондракова Н.П. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2007. – 488 с.

11. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. . Бухгалтерский учет: – М.: Юристь, 2002г. – 542с.

12. Маренков Н.Л. . Бухгалтерский учет и финансовая отчетность: – М.: Изд-во «Экзамен», 2004г. – 336с.

13. Соколов Я.В. Основы теории бухгалтерского учета. – М.:, 2000г.

14. Палий В.Ф., Палий В.В. Финансовый учет: учебное пособие – М.: ФБК-Пресс, 1998г. – 304с.

15. Шишкин А., Микрюков В., Дышкант И. Учет, анализ, аудит на предприятии \\ М., Аудит, ЮНИТИ, 2003.

16. Шеремет А., Сайфулин Р. Методика финансового анализа \\ М., 2004.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции