Проведение контрольно-ревизионной работы

Контроль за выполнением решений осуществляется путем направления материалов ревизии в ОФК, правоохранительные органы, органы государственной власти субъектов РФ, органы местного самоуправления, вышестоящей организации либо органу, осуществляющему общее руководство деятельностью ревизуемой организации.

2. Ревизия и контроль использования трудовых ресурсов и заработной платы и

расчетов с рабочими и служащими

2.1 Задачи и источники ревизии

Основной задачей является проверка:

правильности и своевременности расчетов с работниками по оплате труда на предприятиях и в организации;

соблюдения действующего законодательства о труде;

правильности применения должностных окладов, тарифных ставок, сдельных расценок;

правильности ведения бухгалтерского учета расчетов по оплате труда;

эффективности использования трудовых ресурсов на базе рациональной организации труда и действующих систем его оплаты.

Источники информации:

аналитические и синтетические данные по счету 70 "расчеты с персоналом по оплате труда", 76 "Расчеты с разными дебиторами и кредиторами";

Бухгалтерский баланс (Ф№1) и приложение к нему (Ф№5);

Положение об оплате труда;

Трудовые договоры с работниками;

Штатное расписание;

Приказы о кадровых перемещениях;

Первичные документы по учету использования рабочего времени и расчетов с персоналом по оплате труда и прочее.

3. Проверка правильности составления отчета по труду и использования рабочего времени

3.1 Ревизия и контроль использования ФОТ

Правильность планирования ФОТ определяется путем проверки обоснованности его формирования по отдельным составным частям исходя из производственной программы, численности работающих, затрат труда на планируемый период и действующего положения об оплате труда соответствующих категорий и групп работников. Выясняется также обоснованность планирования и включения в общий ФОТ дополнительной оплаты. Проверенный размер планового ФОТ сопоставляется затем с утвержденной суммой

3.2 Ревизия расчетов с рабочими и служащими по оплате труда

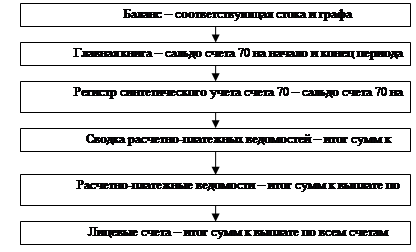

Проверку достоверности обязательств по расчетам с персоналом по оплате труда начинают с установления тождества учетных и отчетных данных, что можно проследить на следующей схеме.

При обнаружении несоответствий необходимо установить причину расхождений. Оформив процедуру сверки рабочими документами и получив доказательства тождественности показателей отчетности и данных аналитического и синтетического учета, ревизор приступает к проверке правильности начисления заработной платы. В случае обнаружения несоответствий необходимо в рабочих документах показать суммы отклонений и причины их образования.

Затем изучают наличие и достоверность первичных документов, правильность заполнения, соответствие требованиям нормативных документов.

Особое внимание обращается на наличие:

Полноты и правильности заполнения всех обязательных реквизитов;

Подписей должностных лиц, ответственных за учет рабочего времени и выполнение работ;

Неоговоренных исправлений и подчисток;

Случаев включения в табель учета рабочего времени вымышленных (подставных) лиц, приписок невыполненных работ.

Расчетно-платежные и платежные ведомости целесообразно подвергнуть счетной проверке, что позволит выявить возможное завышение итоговых сумм в ведомостях при правильном подсчете итогов по отдельно взятым сотрудникам.

Необходимо установить идентичность данных о количестве отработанного времени путем сверки данных табеля учета использования рабочего времени, расчетной ведомости и лицевого счета, а при неполном рабочем месяце проверить правильность арифметического подсчета начисленной заработной платы.

Следует проверить, нет ли случаев повторного начисления сумм по ранее оплаченным первичным документам.

Проверяя правильность и обоснованность начисления премий, ревизор сопоставляет информацию положения о премировании, приказов, расчетных ведомостей и лицевых счетов. Начисление премий должно быть санкционировано приказом руководителя, решением совета директоров.

При проверке оплаты за время отпуска обращают внимание на дату начала отпуска по приказу и табелю, правильность определения расчетного периода и соответствие сумм заработной платы по месяцам расчетного периода в расчете отпускных и лицевом счете.

После проверки правильности и обоснованности начисления заработной платы, ревизор проверяет удержания из оплаты труда, как правило, выборочно, на основе тех же лицевых счетов, по которым проверялось начисление оплаты труда. Необходимо установить документальную обоснованность удержаний из заработной платы работников, законность их санкционирования. Следует помнить, что общая сумма всех удержаний из заработной платы работника не должна превышать 50% месячного заработка. Необходимо так же убедиться в правильности организации ведения аналитического и синтетического учета, заполнения форм бухгалтерской отчетности по ФОТ.

Особого внимания требует проверка правильности удержания НДФЛ и взносов в ПФ РФ.

В ходе проверки необходимо выяснить реальность депонентских сумм, привлекая для этого документальные данные и сведения, полученные путем опроса соответствующих лиц.

Тщательно анализируется соблюдение сроков и полнота выдачи заработной платы, причины несвоевременности этих расчетов и меры, принимаемые хозяйством по улучшению расчетной дисциплины по оплате труда.

Литература

1. Волчкова М.А., Загрядский Н.И. "Контроль и ревизия". Учебное пособие. Нижний Новгород 2005г.

2. Проданова Н.А. "Внутренний аудит, контроль и ревизия". Москва 2006г.

3. "Финансовое право в вопросах и ответах: учебное пособие". Под ред. Грачевой Е.Ю., Москва 2003г.

4. "Финансы, денежное обращение и кредит: учебник". Под ред. Сенчагова В.К., Архипова А.И., Москва 2002г.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции