Регулирование учета кредитов и займов

1. получение (выдача) кредитов и заемных средств;

2. начисление или уплата (получение) процентов за использование кредитных и заемных средств;

3. Погашение задолженности по кредитным и заемным средствам.

Основными задачами Бухгалтерского учета заемных средств являются:

· правильное оформление документов и своевременное отражение в учете операций по поступлению заемных сре

дств и их погашению;

· контроль за поступлением и погашением заемных средств;

· правильность начисления процентов по заемным средствам и контроль за сроками их уплаты;

· контроль за сроками погашения заемных обязательств;

· проведение инвентаризации заемных обязательств с целью своевременного их погашения и равномерности включения расходов по выплате процентов по заемным средствам;

· формирование полной и достоверной информации в бухгалтерской отчетности по наличию и движению заемных обязательств.

1.2 Понятие кредитов и займов и их классификация

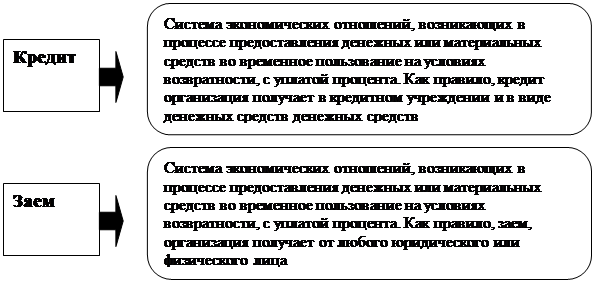

Кредит как экономическая категория – это временное заимствование вещи или денежных средств, при помощи которых организация приобретает товарно-материальные ценности, объекты основных средств, производит выплаты работникам или другим организациям за оказанные ими услуги и т.п.

Схема 1.1. Определение кредита и займа.

Заемные обязательства у организации могут выступать в следующих формах:

кредитный договор;

договор займа;

товарный и коммерческий кредит (как особые разновидности заемных отношений).

Предметом кредитного договора могут быть только денежные средства. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Для получения кредита и заключения кредитного договора организация представляет в банк заявление на получение кредита. К заявлению прилагаются баланс организации, технико-экономическое обоснование потребности в кредите, бизнес-план и др., указываются также возможные способы обеспечения исполнения обязательств по кредиту. В случае согласия банка на выдачу кредита организация составляет кредитный договор по установленной банковской форме.

Проценты за пользование кредитом, порядок и сроки их выплаты устанавливаются банком и отражаются в кредитном договоре.

Основными способами обеспечения исполнения обязательств по кредитному договору являются залог, поручительство, банковская гарантия.

Кредитор в праве отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, из которых возникает невозможность возврата ссуды.

Предметом договора займа могут быть денежные средства и (или) вещи, определенные родовыми признаками.

Договор займа заключается в письменной форме в случаях, когда заимодавцем является юридическое лицо. Договор займа считается заключенным с момента передачи денег или вещей заемщику.

Договоры займа могут быть процентными или беспроцентными. Заемщик обязан возвратить заимодавцу полученную сумму в срок и порядке, предусмотренном договором займа. Если срок возвращения займа не определен договором, то в этом случае сумма займа должна быть возвращена заимодавцу в течение 30 дней со дня предъявления заимодавцем требования. Количество, ассортимент, комплексность и качество вещей определяются в данном случае договором купли-продажи.

В соответствии с Гражданским кодексом РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, объединенных родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки оплаты товаров, работ или услуг (коммерческий кредит).

Организация может осуществлять привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций.

Организация-заемщик в обеспечение долговых обязательств может выпускать долговые ценные бумаги. Определение долговых обязательств находит отражение в ст. 269 НК РФ, под которыми следует понимать: кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

Договор коммерческого займа может сопровождаться выпуском облигаций, согласно которому одно лицо (юридическое или физическое) предоставляет свои временно свободные денежные средства или неденежные активы на определенный срок другому лицу. Вознаграждением за пользование заемными средствами может выступать процент (от номинальной стоимости) и/или дисконт (разница между номинальной и первоначальной стоимостью данной ценной бумаги).

В экономической литературе следует различать следующие виды кредитов: товарный (предоставленный в виде поставки товаров) и коммерческий (предоставляемый продавцом покупателю в товарной форме в процессе продажи и поставки товаров с отсрочкой платежа).

С точки зрения времени погашения кредитов и займов различают кредиты (займы) долгосрочные (свыше 12 месяцев) и краткосрочные (сроком менее 12 месяцев).

Отличительной чертой кредита является его авансирующий характер, предвосхищающий образование доходов у заемщика при использовании в хозяйственной деятельности.

Договор займа рассматривается как классическая разновидность реального договора. Согласно п. 1 ст. 807 ГК РФ договор займа считается заключенным с момента передачи денег или вещей. Именно с данного момента возникают права и обязанности у сторон.

Пунктом 1 ст. 808 ГК РФ установлено, что договор займа должен быть заключен в письменной форме независимо от суммы в случае, когда заимодавцем является юридическое лицо.

По данному договору в соответствии со ст. 429 ГК РФ стороны обязуются заключить в будущем договор о передаче имущества, выполнении работ или оказания услуг (основной договор) на условиях, предусмотренных предварительным договором. Иными словами, стороны будут находиться в юридической связи до передачи вещи, а это означает, что уже появляется необходимость исполнения в передаче вещи (денег) у заимодавца.

Нормы гражданского законодательства предполагают возмездный характер данного договора.

Если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размере и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства заимодавца, а если заимодавцем является юридическое лицо – в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Договор займа согласно п. 3 ст. 809 ГК РФ предполагается беспроцентным, если в нем прямо не предусмотрено иное или по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Согласно ст. 2 Федерального закона «О рынке ценных бумаг» от 20 марта 1996 г. № 36-ФЗ облигация определена как эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Информационные технологии аудиторской деятельности

- Бухгалтерский учет товаров и скидок в розничной торговле

- Инвестиционный анализ

- Бухгалтерский баланс, его строение. Типы изменений баланса под влиянием хозяйственных операций

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции