Роль аудита в развитии функции контроля

1. Внутренний аудит сущность, объекты и субъекты.

Сущность внутреннего аудита.

Среди составляющих внутреннего контроля значительное место занимает внутренний аудит. Внутренний аудит – это независимая деятельность у субъекта хозяйствования по поводу проверки и оценки работы в его интересах. Цель внутреннего аудит

а – помочь членам субъекта хозяйствования эффективно выполнять свои функции.

Внутренние аудиторы проводят независимою экспертную оценку управленческих функций субъекта хозяйствования.

Задачи внутреннего аудита.

- проверка достаточности и ответственности правовых актов и статуса системы экономических регламентов и регуляторов;

- проверка правильности составления и условий исполнения хозяйственных договоров;

- проверка, правильности оценки имущества, эффективности использования материальных, финансовых, трудовых ресурсов, своевременная уплата в бюджет налогов и платежей во внебюджетные фонды;

- экспертиза бухгалтерских балансов и отчетов, правильности организации, методологии и техники проведения бухгалтерского учета;

- экспертиза достоверного учета затрат на производство, полноты отображения выручки от реализации,точности формирования финансовых результатов, объективности использования прибыли и фондов;

- разработка и предоставление обоснованных предложений касающихся улучшения организации системы контроля, бухгалтерского учета и платежной дисциплины, повышения эффективности программ развития, изменения структуры производства и видов деятельности; консультирование основателей, руководителей подразделов, специалистов и работников аппарата управления по вопросам организации и управления, права, хозяйственной деятельности и других проблем;

- организация подготовки проверки внутреннего аудита, налоговой инспекции и других органов внутреннего контроля.

Субъекты внутреннего аудита.

Внутренний аудит рассматривается как неизвестная часть общей системы внутрихозяйственного контроля.

Внутренние аудиторы зависимы, они находятся под руководством руководителя предприятия, проводят проверки как плановые, так и внеплановые по указу последнего. По результатам составляют отчет о проведенной работе, отчитаются перед руководством, дают оценку, рекомендации, советы и информацию. Они не обязаны иметь сертификат.

С целью обеспечения качественных проверок службой внутреннего аудита на предприятии нужно иметь Методические рекомендации по вопросам аудиторских проверок. В составе методического обеспечения внутреннего аудита должны быть представлены :

1. аудиторские стандарты по различным проверкам внутреннего аудита;

2. стандарты внутреннего аудита, которые обеспечивают придерживания условий законодательства;

3. критерии обозначения полноты информационного обеспечения под каждым видом внутреннего аудирования;

4. методические рекомендации по реализации результатов аудиторской проверки внутреннего аудита и подготовки решений и предложений руководству предприятия;

5. отчеты внутренних аудиторов о проведении проверки, консультаций и предоставление рекомендаций.

Отдел внутреннего аудита отражает важную роль в предупреждении и выявлении ошибок и случаев воровства. Внутренние аудиторы имеют такие обязанности – контроль политики предприятия касающихся сомнительных долгов; проверка придерживания данной политики; аудиторская проверка затрат и другое.

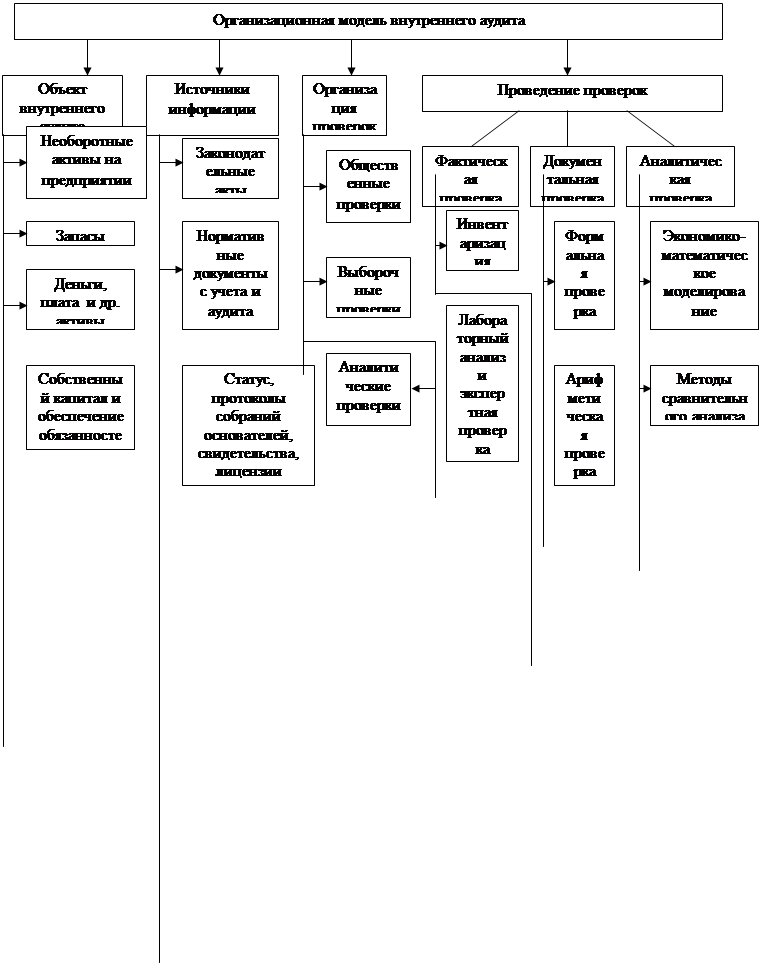

Организация деятельности.

![]()

![]()

![]()

![]()

|

|

|  | ||||||||

| |||||||||

![]()

|

| |||||

| |||||

|

|

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции