Организация, оформление и учет лизинговых операций в кредитных организациях

Таким образом, лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода

к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец – физическое или юридическое лицо, которое в соответствии с договором купли продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли – продажи. Продавец может одновременно выступать в качестве лизингополучателя.

Субъектов лизинговой сделки можно подразделяют на прямых и косвенных.

К прямым участникам лизинговой сделки относят:

- лизинговые фирмы, компании и банки, выступающие как лизингодатели;

- производственные, торговые и транспортные предприятия и население (лизингополучатели);

- поставщики объектов сделки – промышленные и торговые компании.

Косвенными участниками лизинговой сделки являются:

- коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантом сделок;

- страховые компании;

- брокерские и другие посреднические фирмы.

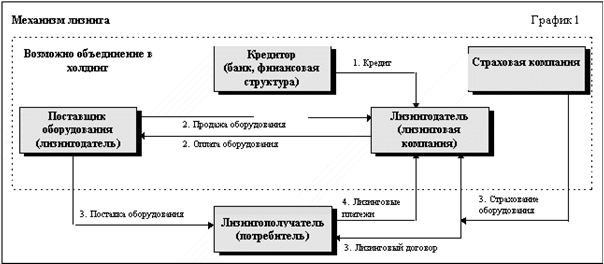

В классической лизинговой сделке взаимоотношения между субъектами строятся по следующей схеме: будущий лизингополучатель, нуждающийся в определенных видах имущества, самостоятельно подбирает располагающего этим имуществом поставщика. В силу отсутствия собственных средств и доступа к заемным средствам для приобретения имущества в собственность он обращается к будущему лизингодателю, имеющему необходимые средства, с просьбой о его участии в сделке. Это участие лизингодателя выражается в покупке им имущества у поставщика в собственность и последующей его передаче лизингополучателю во временное пользование на оговоренных в лизинговом соглашении условиях.

Рис.1. Схема лизинговых операций.

1.2. Функции лизинга и его виды

Лизинг как сложное социально-экономическое явление выполняет важнейшие функции по формированию многоукладной экономики и активизации производственной деятельности.

Из многочисленных функций лизинга можно выделить основные четыре: финансовую, производственную, сбытовую и использования налоговых льгот.

Финансовая функция выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и как бы в предоставлении ему долгосрочного кредита.

Производственная функция лизинга состоит в решении проблем производства за счет временного использования имущества, что является весьма эффектным способом материально – технического снабжения и производства новой техники, сопровождаемой разнообразным сервисом.

Сбытовая функция лизинга включает круг потребителей и освоение новых рынков сбыта.

Функция использования налоговых льгот и амортизируемых льгот имеет следующие особенности:

- имущество по лизингу учитывается на балансе лизингодателя или лизингополучателя по согласованию между ними;

- лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно уменьшает налогооблагаемую прибыль;

- ускоренная амортизация, исчисляемая оговоренным в контракте сроком, уменьшает облагаемую прибыль и ускоряет обновление материально технической базы.

Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более что мировая практика выработала многочисленные варианты лизинговых отношений.

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Существующие формы лизинга можно объединить в два основных вида - оперативный и финансовый лизинги.

1. Оперативный лизинг - это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки:

- лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

- лизинговый договор заключается, как правило, на 2 - 5 лет, что значительно меньше сроков физического износа оборудования, и может быть расторгнут лизингополучателем в любое время;

- риск порчи или утери объекта лежит в основном на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

- ставка лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования, риск поломки объекта сделки, риск досрочного расторжения договора) путем повышения цены на свои услуги;

- объектом сделки являются наиболее популярные виды машин и оборудования.

При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техобслуживание и ремонт.

По окончании срока лизингового договора лизингополучатель имеет право:

- продлить срок договора на более выгодных условиях;

- вернуть оборудование лизингодателю;

- купить оборудование у лизингодателя при наличии соглашения на покупку по справедливой рыночной стоимости. Поскольку при заключении договора заранее нельзя достаточно точно определить остаточную рыночную стоимость объекта сделки, то это положение требует от лизинговых фирм хорошего знания конъюнктуры рынка подержанного оборудования.

Лизингополучатель при помощи оперативного лизинга стремится избежать рисков, связанных с владением имуществом, например, с моральным старением, снижением рентабельности в связи с изменением спроса на производимую продукцию, поломкой оборудования, увеличением прямых и косвенных непроизводительных затрат, вызванных ремонтом и простоем оборудования, и т.д. Поэтому лизингополучатель предпочитает оперативный лизинг в случаях, когда: