Принципы организации финансов в страховании

По состоянию на 1 января 2009 г. страховыми организациями республики сформированы страховые резервы в сумме 488,4 млрд. руб. Основными инвестиционными инструментами страховых организаций являются государственные ценные бумаги, а также депозиты и ценные бумаги банков.

Отношение суммы страховых резервов к величине вкладов предприятий и граждан, размещенных в банковской системе республики на 1

января 2009 г., едва превысило 2%. В структуре страховых резервов удельный вес части, сформированной по видам страхования, относящимся к страхованию жизни, не превышает 22,3%.

Реализация сберегательной функции предполагает отчисление страхователем страховых взносов по долгосрочным видам страхования для формирования накоплений, а также последующих страховых выплат по окончании срока действия договора.

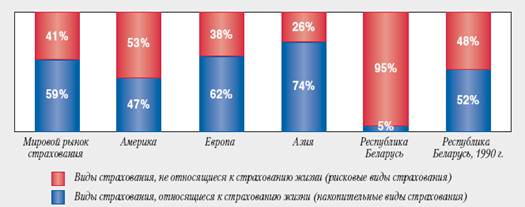

В значительной степени перспективы развития национального страхового рынка заключены в развитии долгосрочных видов страхования. Это подтверждает современная мировая практика страхования. В целом в мире на долю долгосрочных видов страхования приходится 59% от общего объема полученных страховых взносов (рисунок 4).

В Республике Беларусь за 2008 г. удельный вес накопительных видов составил 5%, в то время как на начало 90-х годов он в полной мере соответствовал мировым показателям.

Рисунок 4 - Структура поступления страховых взносов в 2008 г.

Таким образом, исходя из приведенного анализа, уровень реализации каждой из перечисленных функций на белорусском страховом рынке следует признать невысоким. Хотя удельный вес налогов и других платежей в бюджет и внебюджетные фонды, уплаченных страховыми организациями, в сумме доходов республиканского бюджета составляет порядка 0,2% (2008 г) (что свидетельствует о невысокой стратегической значимости страховой отрасли с точки зрения формирования доходов бюджета по сравнению с высокодоходными отраслями, например, топливно-энергетической), страхование по-прежнему рассматривается в качестве источника финансирования бюджета. Уровень изъятия прибыли в бюджет и внебюджетные фонды у Белгосстраха в 2008 г. составил 83%.

Можно сделать вывод о том, что перечень основных функций страхования в практике страхового рынка дополняется такой специфической функцией, как “бюджетная", что в определенной мере представляет собой “пережиток” социалистического прошлого. При этом основной задачей страхования является не формирование доходной части бюджета, а снятие нагрузки с расходной. Вследствие и этого компенсационная функция страхового рынка республики развита настолько низко.

В контексте реализации и развития функций страхования следует рассматривать и установление целевого показателя глубины страхового рынка в размере 1,5% от ВВП в 2010 г. При этом с высоким уровнем достоверности можно предположить, что предельный показатель глубины при сохранении текущих экономических тенденций и имеющихся подходов государства к развитию данной отрасли не сможет превысить 1% от ВВП.

С учетом взаимосвязи страхования и социально-экономического развития республики представляется, что более высокая динамика может быть достигнута при условии ускорения экономического роста страны, что проявляется ростом ВВП на душу населения и доходов населения. Это будет способствовать увеличению у физических лиц свободных денежных средств, которые могут быть направлены на приобретение долгосрочных накопительных страховых продуктов, продажа которых, как свидетельствует международная статистика, представляет интерес и для банков. В частности, в США на долю банков приходилось 50% страховой премии, полученной от реализации страховых продуктов, относящихся к страхованию жизни. Следует отметить, что в рейтинге видов страхования, реализуемых через банковскую сеть, накопительные виды уступают лишь так называемому кредитному страхованию (доля продаж банков - 65%), суть которого заключается в страховании жизни и здоровья кредитополучателя, а также рисков гибели объектов залога. Таким образом, помимо расширения собственного перечня услуг банки получают доход от реализации договоров по накопительным видам страхования в размере до 40% от суммы уплаченных страховых премий.

Кроме того, одним из важнейших факторов роста страхового рынка является дальнейшее увеличение количества видов обязательного страхования. Исходя из мировой практики, наиболее актуальным для республики представляется введение обязательного медицинского страхования, страхования дополнительной пенсии, гражданской ответственности организаций - источников повышенной опасности, организаторов (устроителей) массовых мероприятий, а также владельцев жилых помещений. Следует отметить, что ряд аналитиков часто упрекают белорусский страховой рынок в излишней монополизации при проведении обязательного страхования. Однако, учитывая социальную значимость данных видов страхования, предполагающую доступность тарифов и их постоянное снижение, при их проведении необходим постоянный и эффективный контроль над осуществлением страховых выплат в полном объеме. Данный подход наиболее качественно может быть реализован при ограниченном количестве участников рынка и наличии сильного государственного страховщика. Это формирует предпосылки для повышения управляемости рынка со стороны государства, обеспечивает его нормальное функционирование и позволяет динамично развиваться.

Наряду с увеличением услуг по видам обязательного страхования страховой рынок сможет получить дополнительный импульс к росту при условии расширения сфер экономической деятельности, перечня оказываемых услуг, а также иных операций, при осуществлении которых обязательно наличие страховой защиты, но на условии добровольного страхования. Подобные мероприятия стимулирующего характера позволят минимизировать риски всех участников данных экономических отношений и влиять на повышение их конкурентоспособности.

Правительством Республики Беларусь поставлена достаточно высокая планка роста показателя ВВП в 2010 г. Подобное невозможно без соответствующих вложений в переоснащение действующих и создание новых производств, инвестиций в сферу услуг, а также повышения деловой активности предприятий и организаций республики. Страхование и эффективно функционирующая рыночная экономика - категории взаимосвязанные и даже неразделимые.

Там, где действует рынок с его объективными законами, имеется риск, следовательно, обязательно должно присутствовать страхование. В этой связи необходимо изменение подхода к роли и месту страхования в системе денежных отношений. Сложившаяся двухэлементная модель “финансы - кредит” должна уступить место трехэлементной модели “финансы-кредит-страхование".

В качестве примера представляется возможным рассматривать страхование залогового имущества как фактор снижения банковских рисков. Как уже указывалось выше, это направление весьма развито в западных странах.

В настоящее время обращение к страхованию залогового имущества негативно сказывается на конкурентоспособности коммерческих банков. Поскольку уплата страхового взноса производится кредитополучателем, то с целью экономии расходов он выбирает банк, где условие страхования залогового имущества не является обязательным или вообще отсутствует. На белорусском рынке банковских услуг именно последний вариант является превалирующим.