Банковская система и её роль в национальной экономике Беларуси

Основными целями банка являются:

- кредитно-денежное регулирование экономической системы РБ;

- поддержка общей экономической политики Правительства РБ;

- обеспечение устойчивости официальной денежной единицы РБ.

Органами управления Национального банка РБ являются Правление Национального банка РБ и Совет директоров Национального банка РБ.

Совет директоров может принимать след

ующие решения:

Ø о регулировании кредитного рынка;

Ø Об изменении процентных ставок Национального банкаРБ;

Ø О регулировании валютного рынка РБ;

Ø О нормах ввоза-вывоза иностранной валюты;

Ø О работе подразделений Национального банкаРБ;О выпуске банкнотов нового дизайна, юбилейных монет, монет из драгоценных металлов об изъятии отдельных банкнот;

Ø О создании, ликвидации, реорганизации предприятий, учреждений и организаций Национального банка РБ.

В Республике Беларусь существуют несколько десятков банков, которые подразделяются на:

ü Мелкие и средние банки, обслуживающие мелких субъектов хозяйствования

ü Крупные банки.

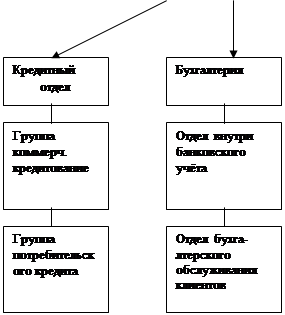

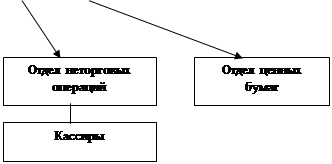

Мелкие и средние банки.

Спектр проведения активных операций таких банков ограничивается, как правило, предоставлением кредитов мелким и средним субъектам хозяйствования, потребительского кредита населению. Организационная структура таких банков представлена ниже.

|

|  | ||

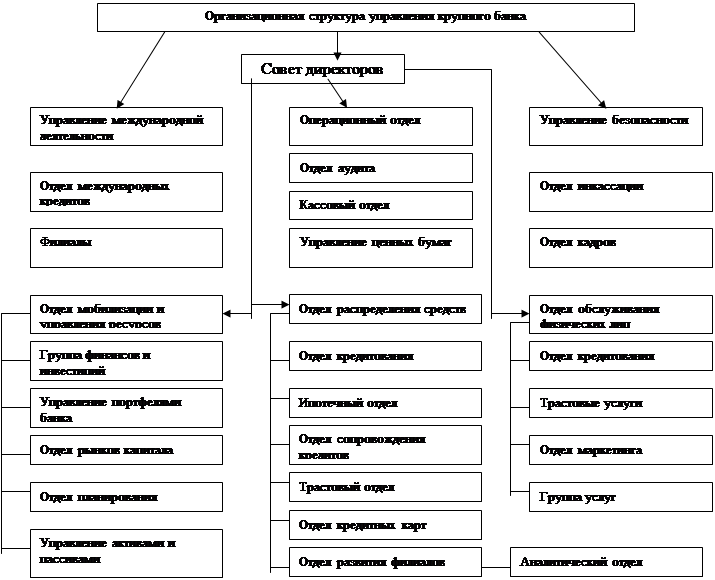

Крупные банки.

Крупные банки имеют безусловное преимущество перед мелкими и средними, поскольку они обслуживают многочисленные и разные рынки, предлагая клиентам многообразие финансовых услуг. Крупные банки менее всего зависят от благополучия своих клиентов, а большую половину своих доходов получают, обслуживая межгосударственные операции государственных субъектов хозяйствования, в том числе и государственных органов управления. Структура крупных банков приведена ниже.

Данные банки обладают неоспоримым преимуществом – они мобилизуют значительный финансовый капитал при относительно небольших издержках. К развитию банковской деятельности за пределами республики такие банки лучше приспособлены, поскольку обладают более высокой способностью брать на себя риск освоения новых рынков и имеют больший доступ к мировому капиталу.

Проблемы и перспективы развития банковской системы Республики Беларусь.

Мы видим, что банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы

нужно начинать выход из кризисного положения, сложившегося у нас в стране. В настоящее время, в связи с нехваткой квалифициорванных кадров и стремительным ростом количества коммерческих банков в эту сферу идут мало подготовленные работники, которые не имеют специального образования. Это приводит к неудовлетворительной работе банков и стремлению их просто быстрее заработать деньги. Зачастую банки выдают кредиты предприятиям, даже не проверив их состоятельность. Все это приводит к ухудшению экономической ситуации в стране. Поэтому я считаю, что необходимо упорядочить работу банков, увеличить контроль за их деятельностью, и, только после этого, можно переходить к оздоровлению всей экономики.

Мы имеем достаточно сильную степень вмешательства государства в экономику, которая досталась нам в наследство от планового хозяйства. Однако мы, пожалуй, еще не вполне отдаем себе отчет в том, насколько должна быть переделана модель государственного вмешательства в экономику, чтобы решать и решать эффективно стратегические задачи. Мы ощущаем недостаток стратегического планирования прежде всего в сфере инвестиций и финансов под инвестиции. Что касается производственной сферы, то инвестиции в нее, равно как и распределение кредитов на инвестиции не управляемо. Правительство и другие органы централизованного государственного управления не имеют рычагов воздействия на нее.

В качестве оправдания такого положения дел можно сослаться на недостаток внутренних источников инвестиций, которых нет в достаточном размере ни у предприятий, ни у населения, ни у Правительства, а также на практическое отсутствие и внешних инвестиций в страну. Можно также аргументировать слабостью нашей банковской системы. Действительно, доля активов банковской системы низка даже по меркам стран Восточной Европы. Таких как, например Польша или Чехия. У нас при всей недостаточности внутренних долгосрочных накоплений, очень сильно съедаемых инфляцией, они еще и раздроблены по отдельным депозитным счетам юридических и физических лиц по разным банкам.

Вместе с тем пути выхода из данного положения есть.

Прежде всего, необходимо объединить имеющиеся в стране внутренние накопления в виде системы долгосрочных депозитов под патронажем государства в государственных банках долгосрочного кредитования.

Необходимо использовать реальный интерес накопления (на нужды образования, здоровья и медицинского обслуживания, страхования, пенсий, жилищного строительства, приобретения недвижимости, ценных бумаг (в том числе, корпоративных, товаров длительного пользования и т.п.).

Кроме Банка развития, возможно подключения к этой системе других долгосрочных банков. Наиболее оптимально образовать государственный сегмент банков долгосрочного кредитования. Здесь целесообразно использовать известный из мировой практики макет холдинговой структуры банков, сложившийся во франко-германской модели финансовой системы. Холдинговая структура банков (см. рис 2) включает инвестиционные компании, промышленные предприятия, компании недвижимости, торгово-коммерческие компании, трастовые компании, пенсионные и страховые фонды и компании, рекламные и консалтинговые фирмы и др., в которых банки имеют долю, входят на правах учредителей непосредственно либо через дочерние банки.

Перспективным направлением в реализации инвестиционных проектов с участием иностранных инвесторов является развитие финансового лизинга. Его значимость возрастает, поскольку многие предприятия, особенно в сфере АПК, не в состоянии оплатить необходимые объемы закупок давно изношенной техники.

На основе финансового лизинга можно отчасти разрешить обострившуюся проблему недостатка валютоокупаемых инвестиционных проектов на условиях инвестиционных кредитов, что влечет за собой неиспользование имеющейся у банков иностранной валюты. Поэтому представляется необходимым создать механизм отбора эффективных валютоокупаемых инвестиционных проектов для их финансирования не только на условиях обычного кредита, но и на условиях финансового лизинга. Таким образом идея создания фонда поддержки инвестиций заслуживает одобрения. Национальный банк был бы заинтересован в разработке Банком развития такого проекта. Однако такой проект должен опираться на параллельное системное решение по созданию инвестиционных, пенсионных, страховых и иных фондов, т.е. путем расширения емкости фондового рынка и инвестиционного использования его ресурсов.[1]