Пути увеличения кредитного потенциала коммерческого банка

Немаловажными в анализе являются показатели, характеризующие удельный вес УФ в сумме собственных средств (d1) и в общей сумме собственных, привлеченных и заемных средств банка (d2). Увеличение удельного веса УФ в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статуса коммерческого банка. Показатели d1 и d2 могут быть рассчитаны по формулам:

d1 = (УФ / Объем

собственных средств) * 100%;

d2 = (УФ / Валюта баланса) * 100%.

Комплексный анализ УФ коммерческого банка можно провести с помощью показателей, представленных в табл. 1.[78]

Таблица 1.3.1.

Анализ Уставного фонда коммерческого банка

|

№ п/п |

Показатель |

Годы | |

|

2009 |

2010 | ||

|

1 |

Неоплаченная сумма УФ акционерами банка | ||

|

2 |

Фактически оплаченный УФ | ||

|

3 |

Процент оплаты УФ | ||

|

4 |

УФ на 1руб. активных операций | ||

|

5 |

УФ на 1руб. кредитных вложений | ||

|

6 |

УФ на 1руб. собственных средств | ||

|

7 |

УФ на 1руб. привлеченных средств | ||

|

8 |

УФ на 1руб. заемных средств | ||

|

9 |

УФ на 1руб. валюты баланса | ||

|

10 |

УФ на одного акционера | ||

|

11 |

Номинальная стоимость одной акции | ||

|

12 |

Доля одной акции в общей сумме УФ | ||

Структурный анализ собственных средств включает анализ состава акционеров (пайщиков) коммерческого банка. Для этого используются данные аналитического учета по балансовому счету 010 – лицевые счета акционеров (пайщиков), а также данные, отражающие операции по выпуску и покупке собственных акций банка. Такой анализ позволяет определить, каким предприятиям (кооперативам, частным лицам и т.п.) принадлежит большинство голосов на общем собрании и, следовательно, куда целесообразно направить деятельность банка, чтобы удовлетворить свои интересы.[45, С.48]

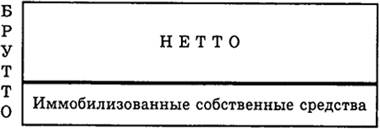

Большое значение при анализе структуры пассива имеет определение размера собственных средств коммерческого банка. При этом необходимо различать собственные средства-брутто и собственные средства-нетто. Знать точное значение суммы собственных средств-нетто важно потому, что именно эти средства рассматриваются в качестве кредитного ресурса. Понятие собственных средств-брутто шире, поскольку оно включает в себя размер как отвлеченных (капитализированных), иммобилизованных собственных средств, так и фактического остатка собственных средств-нетто, которые могут быть использованы для кредитования (рис. 1.3.2).[71]

Рис. 1.3.2. Структура собственных средств банка

Сумма иммобилизации выступает как отрицательный фактор банковской деятельности. Чем она больше, тем ниже уровень доходности банковских операций. Кроме того, иммобилизация средств негативно сказывается и на показателях платежеспособности банка. Сокращение суммы иммобилизации ведет к росту доходов и повышению ликвидности банка. Поэтому правильное определение показателя собственных средств играет первостепенную роль в структурном анализе баланса. Собственные средства-брутто содержат:

Зарезервированные собственные средства-брутто – резервный фонд, страховые фонды и другие фонды специального назначения.

Собственные средства-брутто, используемые в обороте:[36, С.5]

а) капитал и фонды банка;

б) доходы банка, включающие операционные и разные доходы, плату за инкассацию, подлежащую переводу управлению инкассации, полученные штрафы, пени, неустойки;

в) прибыль банка за отчетный год и до отчетного года. Иммобилизационные собственные средства (ССим) показываются в активе баланса. В состав отвлеченных средств входят:

1. Инвестиционные активы:

а) капитализированные активы (КА), учитывающиеся по остаточной стоимости (КА – сч. 60601, 60602, 60603) – инвестиции материальные и нематериальные (ИН);

б) финансовые инвестиции (ФИ) – прямые финансовые инвестиции (ИФпр), т.е. участие коммерческого банка в деятельности других юридических лиц, портфельные финансовые инвестиции, куда входят инвестиции в ценные бумаги и депозиты коммерческого банка в других кредитно-финансовых учреждениях (банковские депозиты).

Таким образом, собственные средства-нетто (ССн) можно рассчитать по формуле ССн = ССб - ССим.

Собственные средства (капитал) кредитной организации, используемые в расчете обязательных экономических нормативов, в соответствии с Инструкцией № 1 ЦБР определяются как сумма уставного и добавочного капиталов, фондов банка и нераспределенной прибыли, скорректированная на величину резерва на возможные потери по ссудам I группы риска сальдо переоценки средств в инвалюте, ценных бумаг, драгоценных металлов, а также полученного (уплаченного) аванса накопленного купонного дохода, уменьшенная на величину собственных акций, выкупленных банком, несозданного обязательного резерва на потери по ссудам, ценным бумагам, превышение затрат на приобретение материальных активов, переоценки основных средств.[7, С.7]