Ассотимент и анализ качества бутилированной воды

Компания «Живая Вода» использует в производстве инжекционную моностадийную машину, принцип работы которой заключается в следующем: в специальную пресс-форму под давлением впрыскивается разогретый пластик, в результате чего получается «промежуточный продукт» производственного цикла – преформа. На втором этапе, методом горячего выдува, из преформы получают уже готовый продукт – бутыль для питьево

й воды.

Компания «Van Leer», имеющая опыт производства во многих странах мира, выбрала для себя технологию экструзионного формования. Полый «рукав» разогретого пластика помещается в пресс-форму бутыли, где и происходит ее выдув за один технологический цикл.

На взгляд потребителей тары, обе технологии имеют свои преимущества и недостатки: бутыль, изготовленная методом экструзии, может иметь монолитную ручку, сильно повышающую потребительские качества конечной продукции. С другой стороны, такая тара выглядит менее привлекательной из-за наличия сгустков пластика в местах слипания «рукава», отсутствующих у бутылей из преформы. В любом случае, наличие ассортимента упаковки позволяет ботлеру сделать наиболее удобный для него выбор.

Хотя в данный момент рынок поликарбонатных бутылей перенасыщен (суммарный коэффициент использования мощностей производителей тары не превышает 75%), обе компании рассматривают возможность установки дополнительных линий по производству бутылей в ближайшее время. Но, несмотря на то, что и двум основным игрокам сейчас достаточно тесно, в 2011 году на рынке планируют появиться еще 2-3 производителя с зарубежным капиталом.

Одним из претендентов на свою долю рынка, кроме перечисленных производителей PC тары, можно назвать компанию «Балитех», вышедшую на рынок в 2001 году. Компания специализируется на поставках оборудования по переработке пластмасс от китайских производителей и 19-литровых PET-бутылей собственного производства. Хотя на данный момент доля этого участника рынка очень мала (менее 1%), в планах компании стоит задача сильно потеснить двух «китов» с помощью известной китайской тактики демпинга. К тому же, себестоимость бутыли, полученной методом выдува из PET-преформы, ниже аналога из поликарбоната почти на треть. Тем не менее, ни «Van Leer», ни «Живая Вода» не воспринимают своего нового конкурента всерьез – по их мнению, на этом рынке PET никогда не станет конкурентом поликарбонату.

Вопрос выбора прозрачного пластика для тары возник в мире уже давно – обычно для «подделки» стекла используют полиэтилентерефталат, поликарбонат или полистирол. Из двух претендентов на роль материала для 5-галлонной бутыли, в России, несомненно, лидирует поликарбонат.

По словам производителей тары из PC, отечественные ботлеры полностью удовлетворены текущей ситуацией на рынке и их не интересует снижение цен, если оно влечет за собой снижение качества тары. Несмотря на относительно высокую стоимость бутыли из PC, срок ее службы (число оборотов тары) в 2,5 раза больше чем у PET. Также, к сильным сторонам поликарбоната можно отнести высокую температуру размягчения (240 оС против 120 оС у PET), что облегчает процедуру стерилизации горячей водой, и большую устойчивость к механическим повреждениям и царапинам. Одним из главных аргументов против возможной конкуренции со стороны PET-тары, «Van Leer» и «Живая Вода» называют некий нормативный документ санэпиднадзора, запрещающий использование PET для оборотной тары.

Как и в ситуации с PET, пищевой поликарбонат в России не производится, а импортируется из стран АТР, США и Западной Европы, при чем объем импорта из Германии в 2,5 раза превышает объем поставок этого полимера из всех других стран мира вместе взятых. По данным ГТК РФ, в 2001 году Россия импортировала около 500 тонн PC сырья. Наиболее известные мировые производители пищевого поликарбоната: Bayer (Германия), General Electric (США), DOW Chemical (США), Sam Yang Plastics (Корея) и Teijin (Япония).

Поскольку бутыли из поликарбоната имеют номинальное количество оборачиваемости 50 раз, то емкость рынка пустых бутылей гораздо меньше емкости рынка воды в этих бутылях. За 2008 год в России было выпито около 9 млн. 5-галлонных бутылей «офисной» воды и более 0,8 млн. 3-галлонных бутылей. При этом емкость рынка пустых PC бутылей оценивается всего в 550-600 тыс. бутылей, а рост емкости этого рынка – 18-20%. Потребление 3-галлоных бутылей в 2001 году составило около 20-30 тыс. штук (менее 5% всего рынка) из-за узкой ориентированности этого продукта на неразвитый рынок домохозяйств. Исключением можно назвать уральский регион, где производители сумели договориться с розничными сетями (автозаправками) и повысить долю продаж 3-галлонных бутылей до 40% всей «офисной» воды в регионе.

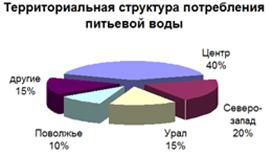

Рис.1

Основными потребителями «офисной» питьевой воды до сих пор остаются крупные промышленные города с экологическими сложностями. За последние 2-3 года в географической структуре потребления питьевой воды произошли сильные смещения на восток и если раньше более половины бутилированной воды выпивали «две столицы», то сейчас их доля потребления уменьшается за счет энергичного роста рынков Поволжья и Урала (более 20%).

«Большой тройкой», имеющей широкие сети региональных представительств, называют трех наиболее крупных производителей известных торговых марок питьевой воды: «Святой источник», «Королевская вода» и «Clear Water».

Как и на многих продовольственных рынках, из-за сезонности изменения спроса, летом потребление «офисной» питьевой воды падает примерно на 20% (особенно в Москве и Санкт-Петербурге) по причине оттока городского населения в отпуска. Пик потребления питьевой «офисной» воды приходится на середину весны и конец лета.

Несмотря на существенный объем потребления «офисной» воды, рынок находится в стадии «раннего роста» и к настоящему времени, по оценке производителей тары, фактически насыщен лишь на 1,0-1,5%. Потребление «офисной» питьевой воды в России в 2001 году составило 170-180 млн. литров, рост потребления воды по сравнению с 2000 годом – около 20-22%, а общее число ботлеров, использующих 5-галлонные бутыли, увеличилось в 1,5 раза (около 80 компаний). По оценкам маркетологов, идея потребления «офисной» воды домохозяйствами к 2010-2012 году должна достичь своего апогея, и тогда годовой рост емкости рынка увеличится в несколько раз.

7.3 Питьевая вода в индивидуальной упаковке

Рынок «индивидуальной» питьевой воды зародился в первой половине 90-х годов во время массовых поставок импортных продуктов питания и напитков в Россию. Поскольку цены на известные европейские марки минеральных вод были достаточно высоки, а культуры потребления минеральной воды с пониженным содержанием солей не было в принципе, то спрос со стороны отечественного потребителя, привыкшего к более «крепким» лечебно-столовым сортам воды, был незначительным.

Заметное развитие рынка питьевой воды началось в 1994-95 годах с появлением и уверенным продвижением известного российского бренда «Святой источник».