Разработка маркетинговой стратегии антикризисного управления предприятием

Рис.1.1. Динамика доходов сегментов отрасли коммуникаций в первом полугодии 2005 - 2006 гг.

Наиболее быстро развиваются рынки передачи данных и мобильной связи, в результате чего увеличивается их часть в структуре дохода отрасли.

В сравнении с 2005 г. в 2006 году развитие коммуникационного рынка немного замедлилось, но при этом отрасль продолжала демонстрировать темпы роста, что значите

льно превышают показатели украинской экономики в целом.

На сегодня обеспечены цифровые каналы связи ко всем областным центрам Украины. Это дало возможность поднять удельный вес цифровых каналов связи почти до 50%, а на международных направлениях — до 98% [28, 125].

Результаты сравнительного анализа по нескольким европейским странам говорят о том, что украинские коммуникации имеют существенный потенциал долгосрочного развития. В то время как много коммуникационных рынков Европы в последнее время входили в стадию насыщения, рынок Украины показывал значительные темпы роста.

Наиболее быстро "настигает" Европу рынок мобильной связи, в последние 5 лет он развивался в 2 раза быстрее, чем в среднем по Европе. По итогам в 2004 году, уровень проникновения мобильной связи отставал в 32 раза, а на начало 2006 года — в 8 раз. С последующим уменьшением разрыва рост рынка мобильной связи будет замедляться. В уровне фиксированной телефонизации Украина не сможет окончательно перебороть разрыв с Европой даже после приватизации Укртелекома, а в долгосрочной перспективе соотношение между фиксированной и мобильной связью будет изменяться в интересах последней. Наиболее отстающим от европейских показателей остается сектор Интернета, поэтому в ближайшие 2–3 года этот рынок ожидает стабильное развитие.

Фиксированная связь продолжает быть наиболее монополизированным сектором коммуникаций — 10,6 млн. абонентов обслуживаются Укртелекомом, а часть рынка частных операторов не превышает 20%. При этом государственные компании (Укртелеком и Утел) контролируют наибольшую часть самого привлекательного сегмента рынка — услуги международной и межгородской связи. Возможно, после приватизационная дерегулирование откроет новые возможности для частных операторов и сделает отрасль более привлекательной для иностранных коммуникационных компаний. Если ситуация будет развиваться именно так, то впоследствии операторы фиксированной связи окажутся с "развязанными руками" в более интенсивной конкурентной среде, и тогда рынок затребует от них совсем новых решений и стратегий. Многие участники рынка будут вынуждены рассматривать такие действия как фундаментальные инвестиции в инфраструктуру и слияние/поглощение. Необходимость финансирования развития в итоге увеличит потребности компаний-операторов в капитале.

Для рынка мобильной связи последние два года были "звездным часом", во время которого клиентская база национальных операторов ежегодно увеличивалась более чем в 2 раза (рис. 1.2). При этом рынок остается фактической дуополией, поскольку 2 национальных оператора контролируют более 90% пользователей. Дуополия - это рыночная структура, при которой два продавца, защищенные от появления дополнительных продавцов, являются единственными производителями стандартизированной продукции, не имеющей близких заменителей. Экономические модели дуополии полезны, чтобы проиллюстрировать, как предположения отдельного продавца насчет ответа соперника воздействуют на равновесный выпуск.

Рис 1.2. Абоненты мобильной связи 2003-2009 гг., тыс.

Для сравнения, в большинстве европейских стран на рынке работают как минимум три оператора с общенациональным покрытием. Недостаток конкуренции в Украине позволяет операторам поддерживать цены на более высоком, в сравнении с развитыми странами, уровни и таким способом сохранять рентабельность. Для того, чтобы поддерживать темп роста операторам приходиться подключать менее платежеспособных абонентов. Вся большая часть прироста клиентской базы сегодня происходит за счет пользователей предоплатских пакетов, для которых характерный низкий среднемесячный уровень потребления услуг. Общая масса абонентов, таким способом постоянно "разбавляется" клиентами с низкой покупательной способностью, в результате чего падает показатель среднего дохода, получаемого операторами от одного пользователя.

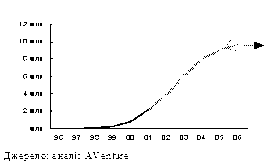

Развитие рынка мобильной связи можно описать так называемой S-кривой (рис.1.3). До 1999 г. рынок находился в стадии зарождения, после чего перешел в стадию развития. Эта стадия продержится еще 3–4 года, после чего рынок войдет в этап зрелости.

Рис. 1.3. S - линия мобильной связи

В последние 4 года количество пользователей Интернета ежегодно увеличивалось приблизительно на 70% (рис.1.4). К середине в 2002 году в Украине было около 1.7 млн. пользователей Интернета (≈3,7% население), из которых около 750 тысяч пользовались Сетью регулярно (1,5% населения). До 80% пользователей Интернета находятся в 7-ми наибольших городах и ожидается, что с развитием регионального рынка часть больших городов уменьшится.

Рис. 1.4. Активные пользователи Интернета, 2000-2006, тыс.

Подводя итог по вышесказанному можно определить "симптомы" проблем и именно проблемы, которые стоят перед отраслью:

1. Низкая доступность услуг связи, в частности, в результате недостаточной телефонизации страны. В Украине на 100 жителей приходится лишь 21,8 стационарных линий, тогда как в Европе средняя плотность составляет около 40 аппаратов.

2. Высокие тарифы на межгородские и международные телефонные разговоры международный исходный трафик, например, приблизительно в четыре раза ниже, чем в странах ЕС. Только более 15% украинцев является постоянными пользователями Интернета (среднеевропейский показатель - почти 35%).

3. Устаревшее оборудование на сетях связи не позволяет повысить качество услуг. Отмечалось, что более половины медного кабеля в первичной сети отработало 30 лет, а в некоторых местах - и полвека. На сельских линиях моральное изнашивание кабелей достигает 80% [33, 87].

4. Главной проблемой является отсутствие целостной государственной политики регуляции связи, хотя за годы независимости и было принято несколько стратегических документов, в частности, Концепция развития отрасли связи Украины в до 2010 г. (в 1999 г.). Непоследовательность в действиях государства в этой сфере существенно увеличивает риски частного инвестирования и задерживает развитие отрасли. Ключевые предприятия - Укртелеком, Укрпочта, Концерн РРТ, которые в прошлом году обеспечили 65% доходов отрасли, развиваются недостаточно эффективно. Они вынуждены совершенствоваться технологически в основном за счет собственных средств, потому что государство не в состоянии выделять достаточные капитальные вложения.

Кроме того, для эффективного и прибыльного труда предприятиям связи необходимо совершенствовать маркетинговую деятельность, в частности больший акцент предоставлять проблеме проведения маркетинговых исследований, и разработке маркетинговых стратегий.