Товарная политика предприятий общественного питания

Товарная политика предполагает определенные действия изготовителя или наличие у него заранее обдуманных принципов поведения. Отсутствие товарной политики приводит к неустойчивости ассортимента вследствие воздействия случайных или преходящих факторов, потере контроля над конкурентоспособностью и коммерческой эффективностью товара.

Цели товарной политики:

- обеспечить преемственность реше

ний и мер по формированию оптимального ассортимента;

- поддерживать конкурентоспособность товаров на заданном уровне;

- целенаправленно адаптировать ассортиментный набор к требованиям рынка (покупателей);

- находить для товаров перспективные сегменты и ниши;

- способствовать разработке и осуществлению стратегии товарных знаков, упаковки, сервиса.

Условия разработки и осуществления товарной политики:

- четкое представление о целях производства и сбыта на перспективу;

- наличие корпоративной стратегии действий на долгосрочную перспективу;

- хорошее знание рынка, его требований и перспектив;

- ясное представление о своих возможностях и ресурсах.

Необходим стратегический подход к решению задач товарной политики на любом хозяйственном уровне, т.е. любое решение в указанной области должно приниматься с учетом не только текущих интересов, но и того, способствует ли оно достижению конечных целей. Это требует концентрации усилий на решающих направлениях.

Товарная стратегия – это долговременный курс товарной политики, рассчитанный на перспективу и предусматривающий решение принципиальных задач.

Используемые варианты товарных стратегий:

- недифференцированный маркетинг;

- концентрированный маркетинг;

- дифференциация товара;

- сегментация и позиционирование товара.

Разработанная применительно к тому или иному периоду (3 – 5 лет и более), товарная стратегия в течение этого периода остается, как правило, практически неизменной.

Товарная политика предусматривает решение следующих вопросов:

- оптимизация ассортимента;

- установление темпов обновления ассортимента в целом;

- определение оптимального соотношения между новыми и старыми продуктами в производственной программе;

- регулирование соотношения между освоенными и новыми рынками;

- определение уровня обновления продуктов текущего ассортимента;

- планирование выхода на рынок с новыми товарами;

- выбор времени выхода на рынок с новыми товарами;

- поддержание оптимальных сроков изъятия из программы морально устаревших товаров.

Разумеется, товарную политику невозможно отделить от реальных условий деятельности предприятия-изготовителя, специфики его профиля. Вместе с тем, как показывает практика, промышленные предприятия, находящиеся в примерно одинаковых условиях сложившейся рыночно-экономической обстановки в России, по-разному решают свои товарные проблемы: одни продолжают проявлять неумение и беспомощность, другие, следуя принципам и методам маркетинга, находят перспективные пути.

2. Особенности товарной политики предприятий общественного питания на примере кафе «Гурман».

2.1 Сущность товарной политики и понятие товара в предприятиях общественного питания

Все кулинарные изделия, которые производит общественное питание, а также товары носят название продукции общественного питания.

К продукции собственного производства относят сырье и продукты, прошедшие кулинарную обработку и получившие вид кулинарного изделия.

Кроме обеденной продукции к продукции собственного производства относится так называемая прочая продукция: кондитерские изделия, выпечные изделия, горячие напитки, полуфабрикаты, мороженное и молочные продукты, которые реализуются через кухню или бар, яйца, джем и др.

К покупным товарам относятся продукты, которые приобретаются предприятиями общественного питания у промышленности или торговли без кулинарной обработки. Сюда входят: хлеб, хлебобулочные изделия, алкогольные напитки, пиво, консервы, реализуемые в банках; мороженное промышленной выработки, сырые яйца, фрукты, ягоды, виноград, цитрусовые и бахчевые культуры.

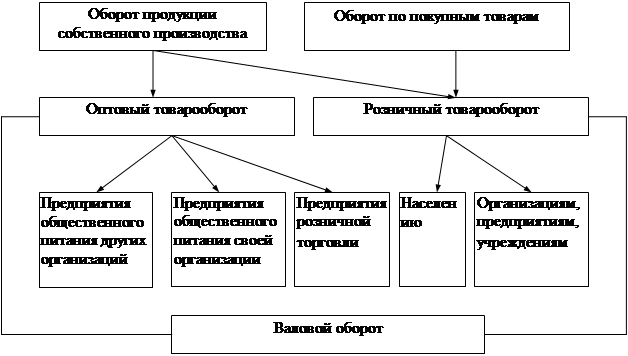

В состав розничного товарооборота предприятий общественного питания включаются: оборот по продаже собственной продукции и покупных товаров непосредственно населению через обеденные залы, бар, в виде отпуска на дом, а также от реализации этой же продукции и товаров через магазины кулинарии, палатки, развозную и розничную сеть; оборот от реализации готовой продукции (блюд) и полуфабрикатов собственного производства различным предприятиям, организациям и учреждениям для питания обслуживаемого контингента.

Помимо реализации продукции населению для непосредственного потребления отдельные предприятия общественного питания продают полуфабрикаты, кондитерские и выпечные изделия другим предприятиям общественного питания для доработки или в розничную торговую сеть. Поскольку в данном случае отпуск продукции одними предприятиями другим не означает поступление продукта непосредственно потребителю и движение его продолжается, этот вид реализации относится к оптовому обороту общественного питания.

Совокупность розничного и оптового оборотов представляет собой валовой оборот общественного питания. Состав оборота общественного питания показан на рисунке1.

Рисунок 1 Состав оборот общественного питания.

Следует иметь в виду, что при определении размера валового оборота по тресту, объединению общественного питания необходимо исключать из общего оборота оптовый оборот по реализации продукции питания своей организации.

Валовой доход торговых организаций и предприятий включает доходы от реализации товаров, готовой продукции, работ и услуг; доходы по операциям с тарой и другие доходы. Основную часть валового дохода составляют доходы от реализации товаров.

Доход от реализации товаров представляет собой разницу между розничной ценой, по которой товар продается, и ценой приобретения товара (оптовой ценой). Он характеризуется суммой и уровнем. Уровень этого дохода в розничной торговле рассчитывается как отношение суммы дохода к объему розничного товарооборота, умноженному на сто; в общественном питании при определении уровня дохода исходят из валового оборота по продажным ценам.

К доходам от неторговой деятельности относятся: доходы производственных предприятий торговли, доходы от реализации работ и услуг по бытовому обслуживанию и коммунальному хозяйству, доходы по операциям с тарой, возмещение из бюджета торгующим организациям плановых затрат на закупку, транспортировку, хранение, переработку и реализацию картофеля, овощей, не покрываемых розничными ценами и другие доходы.

Внереализационные доходы включают получение пени, неустойки и штрафы за нарушение договоров поставки, несвоевременную оплату счетов, выручку от реализации излишков товарно-материальных ценностей, выявленных при инвентаризации.

К непланируемым расходам и потерям, возмещаемым за счет доходов, относятся убытки от списания доходов (долгов) за истечением сроков давности, по недостачам, дебиторской задолженности, растратам, штрафы, пени и неустойки уплаченные; потери товарно-материальных ценностей сверх норм естественной убыли; большая часть непланируемых потерь падает на списание безнадежных долгов и дебиторской задолженности, на уплату штрафов, пени и неустойки.