Ценовая политика предприятия

1. Добиться такого уровня цен, верхний предел которого обеспечивал бы предприятию максимальную прибыль.

2. Обеспечить предприятию "нормальную прибыль" (возмещение издержек производства плюс средняя норма прибыли).

3. Вести политику "ценовой" конкуренции.

4. Осуществлять политику "неценовой" конкуренции.

5. Устанавливать цены на уровне "лидера&q

uot; или цен конкурентов.

6. Обеспечивать "престижные" цены, особо подчеркивая высокое качество товара.

7. Поддерживать с помощью цен определенный процент прибыли на авансированный капитал.

8. Регулировать цены, обеспечивающие стабильность объемов и номенклатуры продукции.

9. Добиваться стабильности цен и прибыли маневрированием факторами производства.

10. Устанавливать цены в целях вытеснения конкурентов с внутреннего или мирового рынка.

11. Устанавливать низкие цены, включая демпинговые, для проникновения на рынок.

Любое предприятие должно иметь упорядоченную методику установления цен на производимые им товары и услуги.

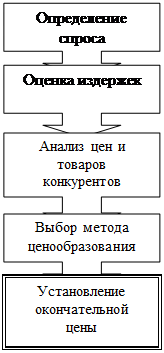

Установление и экономическое обоснование цен - сложный и многоэтапный процесс (рис. 4).

Практика ценообразования на рынках зарубежных стран выработала достаточно упорядоченную методику расчета цен на товары, которая может быть использована в практике отечественного ценообразования.

| |||

| |||

Рис. 4. Последовательность процесса ценообразования

Предприятиям необходимо иметь отработанную методику установления исходной цены на свои товары.

Процесс установления цены состоит из шести этапов:

1) постановка целей и задач ценообразования,

2) определение спроса,

3) оценка издержек,

4) анализ цен и товаров конкурентов,

5) выбор метода ценообразования,

6) установление окончательной цены.

Исходным этапом ценовой политики предприятия является определение ее целей. Таковыми могут быть обеспечение выживаемости в условиях конкуренции; максимизация текущей прибыли; завоевание лидерства по показателям доли рынка или качества товара.

Далее необходимо выявить спрос на производимый товар, который определяет прежде всего верхний уровень цены. Минимальный уровень цены очерчивают общие (валовые) издержки предприятия, представляющие сумму постоянных и переменных издержек.

Действующие методики определения цены учитывают следующие возможные варианты: слишком низкая цена, возможная цена и слишком высокая цена. Другими словами, возможны три варианта установления цены: минимальный уровень, определяемый затратами; максимальный уровень, сформированный спросом; оптимально возможный уровень цены.

С учетом данных соображений в ценовой политике предприятия наибольшее распространение получили две методики. Первая основывается на принципе «средние издержки плюс прибыль», вторая - на получение «целевой прибыли», исходя из расчета желаемого ее объема. Наиболее простая и распространенная – методика «средние издержки плюс прибыль», которая заключается в начислении наценки на себестоимость товара. Величина наценки, добавляемая фирмой, может быть стандартной для каждого вида товара и широко дифференцируется в зависимости от его вида, стоимости единицы изделия, объемов продаж и т.д. Другой метод ценообразования, основанный на издержках, ориентируется на получение целевой прибыли. В этом случае цена сразу устанавливается исходя из желаемого размера прибыли. Используя этот метод ценообразования, фирма должна рассчитывать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки и получить целевую прибыль.

Заключительный этап ценообразования – установление окончательной цены.

В экономической литературе описано достаточно большое количество методов ценообразования, применяющихся как зарубежными, так и российскими предприятиями на практике. Но достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам

Все методы ценообразования могут быть разделены на три основные группы (рис. 5).

Рис. 5. Классификация методов ценообразования

В зависимости от того, на что в большей степени ориентируется производитель или продавец при выборе того или иного метода:

1) на издержки производства — затратные методы;

2) на конъюнктуру рынка — рыночные методы;

3) на нормативы затрат на технико-экономический параметр продукции — параметрические методы.

Предприятие может допускать следующие отклонения от политики ценообразования:

а) запланированные ценовые скидки за выполнение определенных действий (например, за рекламирование товара);

б) торговые скидки — разница между розничной ценой и более низкой ценой оптовых поставок;

в) запланированные скидки с цен как средства стимулирования сбыта;

г) незапланированное резкое снижение цен — "ценовая война".

Руководству предприятия и финансовому менеджеру следует уделять постоянное внимание взаимодействию финансовых и маркетинговых служб. Дело в том, что маркетологи обычно начинают процесс формирования цен с цен для конечных потребителей и затем двигаются назад, чтобы определить цены для участников каналов товародвижения, приемлемые издержки производства и прибыль. Финансисты же начинают определение цены с издержек, добавляют к ним желаемую прибыль и получают продажную цену. Поэтому руководители предприятия должны добиваться принятия согласованных со всеми заинтересованными службами и, прежде всего экономическими решений по ценам, что позволяет установить более или менее оптимальные по уровню цены на свою продукцию.

1.3. Стратегия ценообразования фирмы

Стремление получить как можно большую прибыль объективно вызывает проведение на каждом предприятии своей собственной ценовой стратегии.

Из опыта работы предприятий по установлению цен следует, что в основном они применяют следующую последовательность в разработке и расчете цен.

1. При постановке задачи по ценообразованию следует исходить из положения: какую роль предприятие отводит цене в своей коммерческой работе. Цена, как известно, выполняет ряд функций. Так, например, помимо того, что она является важнейшим фактором, определяющим величину прибыли (чем выше цена, тем больше прибыль), она рассматривается как средство стимулирования спроса. Иными словами, на этом этапе происходит осмысление назначения цены, выработка ценовой политики предприятия, которая основывается, с одной стороны, на возможностях предприятия, а с другой - на выявленном спросе на его продукцию.